최근 업무 슬럼프에 빠지며 두통과 어지럼증에 시달리고 있는 직장인 나아파씨. 혹시나 하는 마음에 보험증권을 점검하던 그는 '질병·상해 입원일당특약(이하 입원일당특약)'의 보험료가 다른 특약 보험료보다 더 비싸다는 걸 알게 됐다. 몸은 점점 안 좋아지지만 보험료도 만만치 않은 탓에 입원일당특약을 유지할지 뺄지 고민에 빠졌다.

오늘은 오래전 서랍에 넣어둔 보험증권을 다시 꺼내 봐야 할 것 같습니다. 다치거나 병에 걸려 입원했을 때 하루 3만원가량의 보험금을 받을 수 있지만 보험료가 다소 비싼 입원일당특약에 대해 점검해 보려고요. 필요한 사람에게는 유용할 수 있지만 가성비가 떨어진다는 평도 많고 실손보험으로 대체할 수 있어서 나아파씨처럼 입원일당특약을 솎아낼지 고민하는 보험소비자들이 적지 않다고 합니다.

입원일당특약 뺄까?

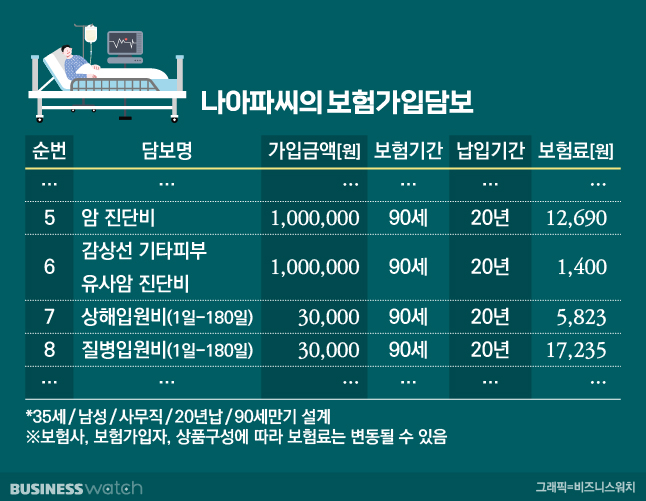

우선 입원일당특약의 단점은 비싼 보험료입니다. 35세 나아파씨의 보험증권을 보면 '상해입원비·질병입원비'담보가있죠. 이게 입원일당특약인데요. 두 담보의 보험료를 합치면 월 2만3058원입니다. 암진단비 1000만원을 받기 위해서 내는 보험료가 월 1만2690원인데요. 이를 고려하면 하루 입원비 3만원을 받기 위해 부담하는 보험료가 꽤 비싸게 느껴지죠.

이 특약에 한달에 2만3058원씩 20년을 납부한다고 했을 때 내는 총 보험료는 553만3920원입니다. 단순 계산으로 200일정도 입원해야 '본전'을 찾을 수 있는 거죠. 하지만 입원 기간을 환자 마음대로 정할 수 있는 것도 아니고요. 생명을 위협하는 암에 걸렸다고 해도 입원 기간이 한 달을 넘기기가 어렵다고 합니다. 교통사고도 경미한 사고면 2주 정도 입원한다고 하고요.

병원에 아주 오래 있게 돼도 1년 중 365일 모두에 해당하는 보험금을 받을 수 있는 것도 아니랍니다. 입원일당특약 약관을 보면 종류에 따라 120~180일로 한도가 정해져 있는데요. 최초입원일로부터 120~180일까지는 보험금을 주고요. 이후 180일은 면책기간으로 두고 보험금을 지급하지 않는다는 겁니다.

나아파씨의 경우 만일 1년을 입원한다면 180일까지는 입원일당특약 보험금이 나와 540만원(3만원×180일)을 수령할 수 있지만, 그 뒤 180일은 면책기간에 해당돼 이 보험금을 받지 못합니다. 하지만 그 이후에도 입원해 있다면 다시 180일까지는 보험금을 받을 수 있죠.

무엇보다 입원비는 실손보험을 통해서도 연 5000만원까지 보전받을 수 있죠. 작년 7월에 개정된 4세대 실손보험도 이 부분은 마찬가지라고 합니다. 실손보험에 가입한 시기에 따라 10~30% 가입자 본인부담이 있긴 하지만요.

입원일당특약 유지할까?

그렇다고 입원일당특약의 장점이 없는 건 아닙니다. 드물지만 긴 기간 입원할 일이 생긴다면 입원일당특약이 유용하긴 하겠죠. 병원비 자기부담분이나 입원 시기 생활비를 충당할 수도 있죠. 특히 종합병원의 1인실 같은 상급병실을 쓸 때 요긴하다고 합니다.

실손보험은 약관에 따라 다르지만 상급병실료의 50%가량을 지급한다고 합니다. 가령 가입자가 가장 많은 2세대 실손보험의 경우 상급병원 1인실 하루 입원비가 30만원이면 실손보험으로 13만6000원을 보상받을 수 있다고 합니다. 나아파씨처럼 입원일당특약이 있으면 보험금으로 3만원을 더 받을 수 있죠. 30만원의 1인실 입원비를 13만4000원만 부담하면 된다는 거예요.

이 특약은 실손보험이랑 중복보장이 가능하다고 하니까요. 상급병원 1인실에 입원할 가능성이 높고 제반비용이 부담이 크다면 입원일당특약을 유지하는 것도 나쁘지 않다는 겁니다. 실손보험 연 한도 5000만원의 보완 개념으로 입원일당특약을 가져가면 된다는 거에요.

나아파씨의 선택은?

이정도면 입원일당특약을 정리할지, 말지 마음이 정해지셨을까요? 나아파씨는 보험사에 전화해 입원일당특약을 보험 보장에서 빼기로 했다고 합니다.

나아파씨의 얘기를 들어보니 "입원일당특약으로 낸 보험료를 다 찾기도 힘들고 실손보험에서 대부분의 입원비를 충당할 수 있을 거 같아서"라고 하네요.

나아파씨는 대신 보험설계사의 추천을 받아 1000만원인 암 진단비를 더 넣기로 했다고 합니다. 결국 매달 낼 보험료는 비슷해졌다고 하더군요. 여러분은 어떻게 생각하시나요. 입원일당특약을 유지하실 건가요? 아니면 제외하실 건가요? 이런 보험 선택에 사실 정답이란 없답니다.

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]