외화 신종자본증권(영구채) 조기상환권(콜옵션)의 미행사 입장을 번복한 흥국생명 사태 여진이 계속될 전망입니다. 일부 신용평가사가 흥국생명의 신용도를 재평가하겠다고 나선 가운데, 다른 보험사들의 자본관리 현황에 대해서도 주의 깊게 봐야 한다고 밝혔기 때문입니다.

이렇게 되면 보험사들의 자금조달 여건이 더 악화될 수 있는데요. 설마 내가 계약한 보험에 문제가 생기진 않을지 슬며시 걱정이 생깁니다. 과연 소비자들에게는 어떤 영향이 있까요?

12일 보험업계에 따르면 국내 3대 신용평가사 중 하나인 한국신용평가는 흥국생명에 대한 신용도를 재검토하기로 했습니다. 지난 7일 흥국생명이 5억달러 규모의 외화 신종자본증권 콜옵션 미행사 결정을 전격적으로 번복한 데 따른 것입니다. ▷관련기사 : 금융당국도 '괜찮다'더니…흥국생명 콜옵션 번복 이유(11월 8일)

김선영 한신평은 선임 애널리스트는 "총 5571억원의 조기상환 금액은 환매조건부채권(RP) 발행(4000억원) 및 보험사 대출(1000억원) 등으로 마련될 것으로 보인다"며 "추후 일부 금액은 대주주의 유상증자 등으로 대체될 것으로 추측된다"고 했죠. 그러면서 "신종자본증권 발행 없이 조기상환이 이뤄져 지급여력(RBC)비율 하락이 예상된다"고 설명했습니다.

흥국생명, 신용도 재검토…하향될 가능성↑

새 투자를 받아 자본금을 채우는 차환이 아니라, 빚을 내 갚는 상환 방식이기 때문에 자본이 줄어들 수밖에 없다는 게 핵심입니다. 올해 6월 말 기준 흥국생명의 RBC비율은 157.8%였는데, 최근 금리인상 기조를 감안하면 이미 150% 밑으로 내려갔을 거라는 게 업계의 중론입니다.

여기에 이번 조기상환을 통해 RBC 비율 분자값인 가용자본(회사가 가지고 있는 자본)이 5571억원 감소하면 RBC비율이 추가로 더 하락할 가능성을 배제할 수 없다는 거예요.

한신평은 "흥국생명의 상환구조 및 증자계획 등을 고려한 자본력 영향, 금리상승을 감안한 실질 자본적정성 수준 등을 고려한 수익구조, 자본시장 접근성 저하 영향 등을 고려해 신용도를 재검토할 계획"이라고 했죠.

현행 흥국생명의 후순위 회사채 등급 AA-(안정적), 신종자본증권 등급 A+(안정적), 보험금 지급능력평가 AA(안정적)에서 하향조정될 확률이 높다는 게 보험업계의 대체적인 시각입니다.

개인에게 신용점수가 있듯이, 기업에도 신용등급이 있는데요. 신용평가사들이 매기는 신용등급은 기업이 투자자로부터 자금을 빌릴 때 나중에 제대로 갚을 수 있는지 판단하는 근거로 사용됩니다. 신용등급이 하락하면 기업이 발행하는 채권의 투자 안정성도 떨어진다는 얘기가 됩니다.

이렇게 되면 투자자들로부터 외면받는 상황이 늘어나고 회사는 채권을 통한 자금조달이 갈수록 어려워 지겠죠. 최악의 경우 채권을 찍어내는 것조차 불가능해질 수 있고요.

한신평 "보험사 자본성증권 신뢰도 동반 하락"

한신평에 따르면 2017~2018년 발행한 보험사들의 신종자본증권 콜옵션 행사 시기가 줄줄이 돌아오고 있는데요. 올해 보헙업권 자본성증권 콜옵션 행사에 따른 조기상환 규모는 1조7891억원, 만기상환 규모는 3300억원이고요. 내년에는 이 규모가 각각 4조168억원, 6110억원으로 늘어난다고 합니다.

문제는 이번 흥국생명의 콜옵션 미이행 번복 여파가 자본시장에서 다른 보험사들의 자본성증권에 대한 신뢰도까지 떨어뜨릴 수 있다는 점입니다.

단기적으로는 보험사들의 자본성증권에 대한 수요가 줄어들 수 있고요. 내년부터는 신종자본증권에 대한 자본인정 요건이 강화될 예정이라는 점도 수요에 부정적인 영향을 미칠 수 있다고 합니다. 한신평은 "자본성증권 의존도가 높고 단기간 내 기발행증권의 상환시기가 도래하는 보험사에 대해서는 자본관리 현황 모니터링이 필요하다"고 짚었습니다.

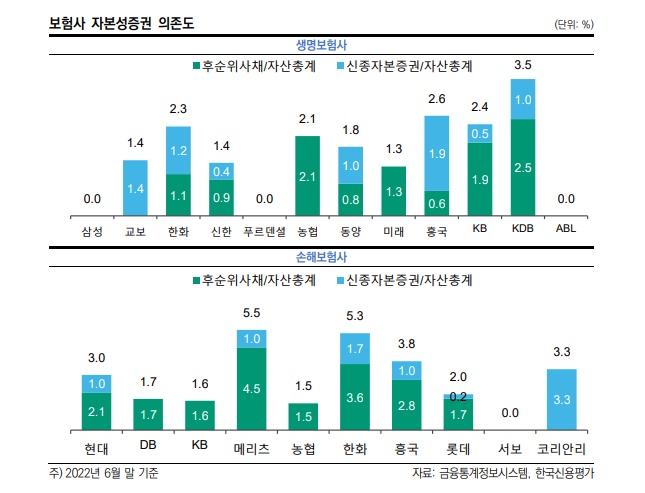

지난 6월 말 기준 자산총계 대비 신종자본증권과 후순위채 비중이 가장 큰 생보사는 KDB생명(3.5%)으로 나타났습니다. 이어 흥국생명(2.6%), KB생명(2.4%), 한화생명(2.3%), NH농협생명(2.1%) 등이 2%를 웃돌았죠.

손해보험사 중에서는 메리츠화재(5.5%), 한화손보(5.3%), 흥국화재(3.8%), 코리안리(3.3%), 현대해상(3.0%)이 3%를 넘겼습니다.

보험소비자에겐 무슨 영향이?

신용도 하향 가능성에 따른 보험사 자금조달 악화가 금융 소비자들에게 어떤 영향이 있을지도 관심사입니다. 다만 자금계획에 문제가 생겨 보험사가 부도 직전까지 가게될 확률은 '0%'에 가깝다는 게 보험업계의 설명입니다. 큰 걱정은 하지 않으셔도 된다는 거예요.

만분의 일이라도 그런 상황이 오게 된다면 보험사들은 수익 확보를 위한 위험한 방식의 투자에 몰두하게 되고, 일단 팔고보자는 식의 보험상품 불완전판매가 일어나는 징후가 나타난다고 합니다. 그러면 이상징후를 감지한 금융감독원에서 특별검사 성격인 수시검사에 나서는 등 경고카드를 꺼내게 되죠.

보험사들은 금융당국으로부터 정기적으로 경영평가를 받으며 미흡한 부문을 고쳐나가고 있습니다. MG손보처럼 부실금융기관으로 지정되더라도 금융당국이 발 벗고 나서 경영을 밀착 관리·감독해 계약자의 보험가치가 유지될 수 있도록 하고 있죠.

보험업계 관계자는 "최근엔 금융당국이 유동성 관련 규제 완화를 추진하며 보험사들의 자본부담을 줄여주고 있다"며 "보수적인 보험업의 성격상 MG손보 정도가 예외적인 것"이라고 설명합니다.

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]