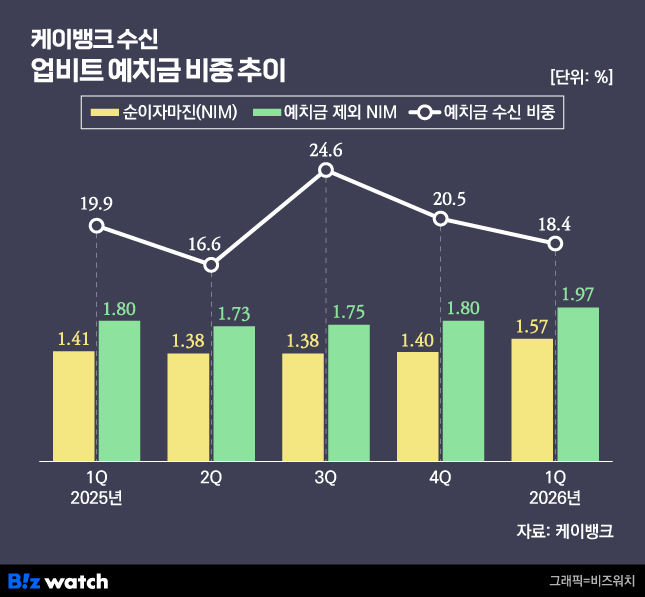

케이뱅크가 최근 상장(IPO) 이후 첫 실적발표에서 업비트 예치금을 제외한 순이자마진(NIM)을 IR 자료에 별도 표기해 이목을 집중시켰다. 가상자산 시장 변동성을 제외한 실질적인 수익성을 보여주기 위함이라는 설명이다. 올 1분기 예치금 제외 NIM은 1.97%로 실제 NIM(1.57%)보다 0.4%포인트 개선되는 점이 눈에 띈다.

국내 최대 가상자산거래소인 업비트 예치금은 그동안 케이뱅크의 든든한 수신기반이었다. 예금 기반이 상대적으로 취약했던 케이뱅크로선 저원가로 예금을 끌어올 수 있는 가장 강력한 기반으로 작용했다.

하지만 최근 들어선 이 예치금이 은행 수익성을 악화시키는 요인이 아니냐는 해석이 나온다. 예치금을 제외한 NIM을 별도 표기한 점도 이런 영향으로 풀이된다.

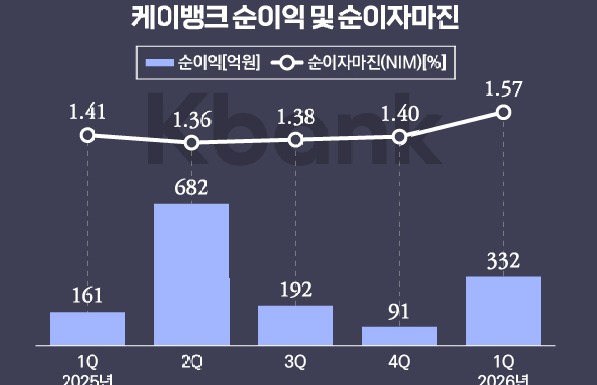

수신에서 업비트 예치금 비중이 줄어들수록 순이자마진(NIM)은 좋아진다. 케이뱅크는 올해 1분기 NIM 1.57%를 기록했다. 전분기 대비 0.17%포인트, 전년 동기 대비 0.16%포인트 상승했다. ▷관련기사:상장 후 첫 실적 케이뱅크, 순익 두배 성장…"가치 높이겠다"(2026.04.30.)

시중금리 상승·조달비용 절감의 효과를 봤다. 개인 요구불예금과 예·적금 등이 늘어난 영향이라는게 은행측 설명이다. 수신 잔액은 지난해 1분기 22조5750억원에서 올해 1분기 23조210억원으로 1.51% 증가했다.

수신 잔액에서 업비트 예치금 비중도 줄어들었다. 업비트 예치금 비중은 지난해 3분기 24.6%까지 치솟은 이후 4분기 20.5%, 올해 1분기 18.4%까지 줄었다. 이준형 전략실장도 지난달 30일 실적발표 컨퍼런스콜에서 "전체적으로 NIM은 (가상자산) 예치금이 많아질수록 하향하는게 사실"이라고 답했다.

업비트 예치금 규모 지난해 3분기 7조4880억원에서 4분기 5조8330억원, 올해 1분기 5조1990억원으로 감소했다.

가상자산 예치금은 저원가성 예금으로 분류되나 문제는 이용료율이다. 가상자산이용자보호법이 제정되면서 이용료율이 0.1%에서 2.1%로 크게 올랐다. 비중이 커질 수록 케이뱅크가 업비트 측에 지급해야 하는 금액(이자비용)도 늘어나는 셈이다. 자연스럽게 수익성도 악화하는 구조다.

케이뱅크는 업비트 예치금 비중을 줄이기 위해 안간심을 써 왔다. 최근 몇년 가상자산거래가 활발해지면서 저원가 예금을 유치한다는 점에서 은행엔 이득이었다. 한편으론 수신 의존도가 높아지면서 업비트와의 계약 연장 여부에 따른 불확실성은 늘 불안 요소로 지적돼 왔다. 계약이 연장되지 않으면 한꺼번에 예치금이 빠져나가면서 은 수신안정성이 떨어지기 때문이다.

최근들어선 예치금이 고비용으로 이어지면서 수익성에 발목을 잡는 요인이 됐다. 그럼에도 예치금 비중이 여전히 높고 스테이블 코인 등 신사업 강화 움직임에 따라 업비트 동맹을 더욱 강화시켜야 하는 상황이기도 하다.

케이뱅크는 상장 이후 스테이블코인 등 신사업을 강조하고 있다. 신사업에 대한 투자로 공모가를 하회 중인 주가를 끌어올린다는 목표다.

케이뱅크는 가상자산 거래소 예치금 점유율 1위와 함께 국내 최초, 최대 법인 명의 가상자산 거래를 지원한다는 점을 내세우고 있다. 국내 가상자산 거래의 약 70%를 점유 중인 업비트 영향이 크다는 평가다.

이준형 실장도 "업비트와의 제휴 관계는 단순히 예치금을 통한 자본 이익보다 앞으로 할 스테이블코인이나 법인 대상 가상자산 거래 등 여러 사업 포인트가 있기 때문에 그 부분에 포커스를 두고 봐달라"고 말했다.

케이뱅크와 업비트의 제휴 계약은 올해 10월 종료된다. 앞서 양사는 지난해 10월 1년 단위로 계약을 맺은 바 있다. 한 은행권 관계자는 "여신의 경우 정책, 수신은 증시 영향을 받을 수밖에 없다"며 "강점 중 하나인 업비트를 놓기는 아직 힘들 것"이라고 말했다.