청년도약계좌는 윤석열 대통령의 후보 시절 공약에 담긴 후부터 은행권에 부담이 될 것이란 평가가 이어졌다. 청년 자산형성 마련을 위한 상품인 만큼 정부 지원도 이뤄지지만 실질적으로 취급·운영을 맡는 은행들의 역할이 가장 큰 까닭이다.

청년도약계좌가 출시를 눈앞에 두면서 은행들의 우려는 현실로 다가왔다. 기본금리 대신 우대금리를 활용하는 꼼수(?)까지 쓰면서 금리 논란에서 벗어나려 했지만 금융당국 눈길을 피하지 못했다. ▷관련기사: [청년도약계좌 논란]금리 공시, 막판까지 뜸들이는 이유(6월13일)

특히 금융당국이 목표로 제시한 '5년 5000만원'을 달성하려면 은행들 이자가 전체 수령액의 10% 이상 차지한다. 정부 기여금의 약 5배 수준이다. 현 정부가 은행권을 겨냥해 과점 체제를 뜯어고치겠다고 공언하며 압박하는 상황이라 은행권 골치는 갈수록 아플 수밖에 없다.

은행 이자, 기여금 5배 수준

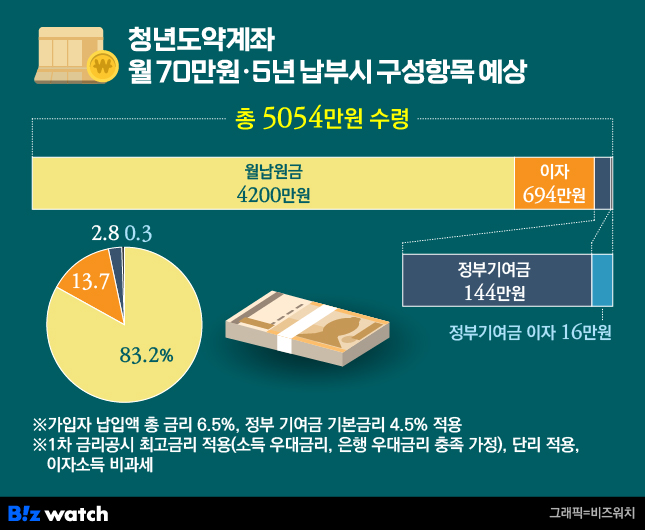

청년도약계좌 월 납입 한도는 70만원, 만기는 5년이다. 계좌에 가입한 청년이 5년 동안 5000만원을 만들기 위해선 매달 70만원씩 납부한다해도 적용되는 금리가 6%는 돼야 한다.

현재 시중은행의 적금 상품 금리는 3.5~5% 수준에 형성돼 있다. 최근 한국은행 금융통화위원회도 기준금리를 연달아 동결하며 금리 인상 분위기도 한풀 꺾였다. 은행들 입장에선 금리 인상 요인이 없음에도 청년도약계좌는 자체 적금 상품보다 1~3%포인트 높은 금리를 적용해야 하는 상황이다.

특히 청년들이 5000만원을 만드는 과정을 살펴보면 은행들의 역할이 정부보다 훨씬 크다는 점이 드러난다.

가령 연 소득 2400만원 이하로 소득 우대금리를 적용받을 수 있는 한 청년이 IBK기업은행(1차 금리 공시 결과 가장 높은 금리 제시)에 청년도약계좌를 가입하고, 이 청년이 우대금리 항목을 모두 충족했다면 6.5% 금리를 적용받을 수 있다.

이 경우 납입액 4200만원에는 금리 6.5%, 정부 기여금(월 2만4000원)에는 기본금리 4.5%를 단리로 적용하면 5년 만기 후 약 5054만원을 받을 수 있다.

청년이 납입한 원금(납입액)에 대한 이자 약 694만원, 기여금에 대한 이자 16만4700원을 은행이 더해준다. 전체 수령액의 14%다. 정부의 기여금(월 2만4000원, 매칭비율 6%)은 144만원으로 수령액의 2.8%를 차지, 은행이 주는 이자의 5분의1 수준이다.

금융위원회는 청년도약계좌 지원을 위해 올해 예산 3678억원을 배정했다. 은행권 부담은 이보다 훨씬 클 것이라는 점은 부인할 수 없는 사실이다. 실제 지원은 은행이 하고 생색은 정부가 낸다는 지적이 제기되는 이유다.

'이자장사' 뭇매…부담 토로도 못해

윤석열 정부 출범 후 은행권은 개혁 대상 1순위가 됐다. 코로나19 기간 급증한 대출 자산에 기준금리 인상으로 역대급 이자이익을 기록한 까닭이다. 서민들의 금융 부담이 은행 실적 성장으로 이어졌고, 윤 대통령을 비롯해 금융권 수장들은 은행을 비판의 대상으로 삼았다.

현재 금융위는 은행 경영·영업 관행·제도 개선 TF를 운영하고 있다. 지금까지 확정된 내용으로는 CCyB(경기대응완충자본) 등 자본 확충을 비롯해 사회공헌 활동 비교 공시, 예대금리차 공시 확대 등 은행 경영에 부담스러운 내용이 대부분이다.

특히 금융당국은 은행권에 대내외 경제 불확실성과 가계부채 문제 등에 대응하기 위한 손실흡수능력 확충을 강조하고 있다. 은행들 역시 코로나19 금융지원 종료 등에 대비하기 위해 전년대비 충당금을 3배 가까이 늘리는 등 허리띠를 졸라매고 있다. ▷관련기사: 은행 연체율 상승 '긴장'…충당금에 자본확충까지(5월3일)

이같은 상황에서 청년도약계좌는 더 큰 부담으로 다가온다. 금융당국도 은행권을 향해 청년도약계좌는 수익을 목적으로 한 상품이 아닌 사회공헌 측면으로 접근해야 한다는 점을 강조한다. 손해를 보더라도 높은 금리를 적용해 달라는 것이다.

금리에 대한 부담과 일반 적금 상품보다 가입 기간이 긴 청년도약계좌는 은행들에게 애물단지인 셈이다.

시중은행 관계자는 "청년도약계좌는 역마진임에도 ESG 차원에서 참여하고 있다"며 "현 상황에서 지속적으로 높은 금리를 요구하면 은행 입장에선 금리에 대한 부담 뿐 아니라 만기 시점인 5년 후 경제 상황을 예측할 수 없다는 불확실성으로 리스크도 크다"고 토로했다.

또 다른 은행 관계자는 "은행은 정부 산하기관이 아닌데 오히려 정책금융상품에서 정부보다 더 큰 역할을 맡고 있다"며 "정부 목표를 맞추기 위해 은행이 금리 부담을 떠안는 상황"이라고 말했다.