이달부터 청년희망적금을 만기까지 유지한 가입자들의 청년도약계좌 연계가입이 가능해진다. 특히 청년희망적금 만기 수령금을 청년도약계좌 가입과 함께 일시납입할 수 있도록 해 최대 856만원의 수익을 기대할 수 있다는 분석이다.

이와 함께 소득이 없어도 육아수당이 있으면 청년도약계좌 가입이 가능하고, 육아 등의 사유로 가입을 해지할 경우에도 기여금에 대한 비과세 혜택이 부여된다.

18일 금융위원회에 따르면 청년희망적금 만기자 가운데 청년도약계좌 가입요건을 충족한 청년은 희망적금 만기일 이후 해지해 청년도약계좌에 가입할 수 있다. 청년도약계좌 가입요건은 만 19~34세 이하 청년 중 직전 과세기간 총급여 7500만원 이하이고 가입 신청자 본인을 포함한 가구원 소득의 합이 중위소득 180% 이하(보건복지부 고시 기준) 등이다.

연계가입이 가능한 청년은 청년희망적금 만기로 받은 수령금을 청년도약계좌 가입 시 일시납입 할 수 있다. 일시납입은 최소 200만원부터 최대 희망적금 만기수령금으로 받은 금액까지 가능하다.

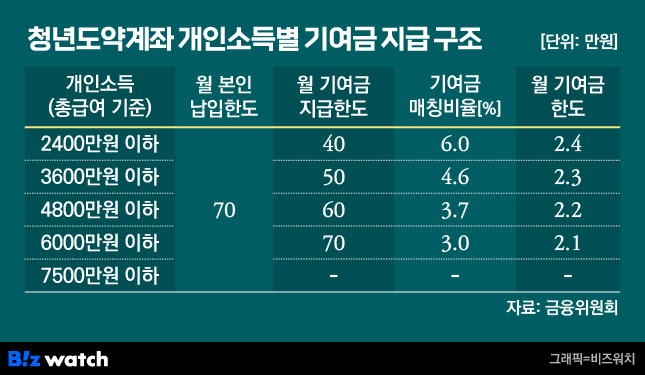

일시납입금은 가입자가 선택하는 월 설정금액으로 매달 전환납입된다고 간주한다. 월 설정금액은 40만·50만·60만·70만원 중 하나를 선택할 수 있다.

가령 청년희망적금 만기수령금 1200만원을 받은 청년 A씨가 도약계좌 가입 시 일시납입금 1000만원을 넣고 월 설정금액을 50만원으로 한다면 일시납입 시점부터 20개월(1000만원÷50만원)간 일시납입금이 월 설정금액 만큼 매달 전환납입되는 셈이다.

일시납입금에 대한 정부기여금도 일시에 지급한다. 정부기여금 규모는 월 설정금액과 가입기준 개인소득에 따른 매칭비율, 일시납입금이 전환납입된다고 간주되는 개월 수에 따라 결정된다.

A씨 연 개인소득이 총급여 기준 2400만~3600만원 이하라면 일시에 지급받는 정부기여금은 월 설정금액 50만원×매칭비율(4.6%)×일시납입금 전환기간(20개월)인 46만원이 된다.

청년도약계좌에 가입하면서 일시납입한 청년은 일시납입금 전환기간이 종료된 후부터 신규납입이 가능하다. 총 가입기간 60개월(5년)에서 전환기간을 뺀 나머지 기간 동안 매달 70만원 한도 내에서 납입할 수 있다. 신규납입 시 정부기여금은 매달 본인이 납입한 금액과 닙입일 기준 가장 최근의 유지심사 결과(가입일부터 1년 단위로 개인소득 수준 확인해 매칭비율 조정)에 따라 매칭비율이 결정되고 매달 가입자 계좌로 지급된다.

청년도약계좌 일시납입 시 만기에 얻을 수 있는 수익은 최대 약 856만원(일시납입금 1260만원, 월 설정액 70만원, 일시납입금 전환기간 종료 후 매달 70만원 신규납입, 금리 6% 가정)으로 일반적금상품 기대수익인 약 320만원(과세, 은행 정기적금 평균금리 3.54% 가정) 대비 2.67배 수준이라는 게 금융위 분석이다.

금융위는 희망적금 만기자가 만기해지 후 바로 도약계좌를 개설할 수 있도록 오는 25일부터 연계가입 관련 일정을 운영한다. 희망적금 만기자는 도약계좌 취급 11개 은행 앱을 통해 비대면으로 가입신청이 가능하고, 희망적금 가입 은행이 아닌 은행에서도 신청할 수 있다.

청년도약계좌 가입 문턱도 다소 낮아진다. 조세특례제한법 개정으로 가입 시점에 직전 과세기간 소득이 확정되지 않으면 가입기준과 동일하게 전전년도 과세기간 소득을 기준으로 비과제 적용 여부를 판단한다.

일시적으로 육아에 전념하는 청년 가구의 경우 직전 과세시간에 소득이 없어도 육아휴직급여나 육아휴직수당이 있으면 도약계좌 가입이 가능하다. 또 혼인이나 출산 등의 이유로 도약계좌를 중도해지해도 정부 기여금과 비과세 혜택을 모두 받을 수 있도록 지원을 강화한다.