5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 가계대출이 3개월 연속 증가세를 보이고 있다. 통화·금융당국 모두 가계대출 증가에 우려의 목소리를 내고 있지만 여전히 줄어들 기미가 보이지 않는다. 부동산 등 자산 가격 회복 기미와 함께 주택 매수심리가 살아난 것이 가장 큰 이유다. 이달 통화정책 결정을 앞둔 한은의 고민도 함께 커질 것으로 예상된다.

가계대출 늘어나는 이유는?

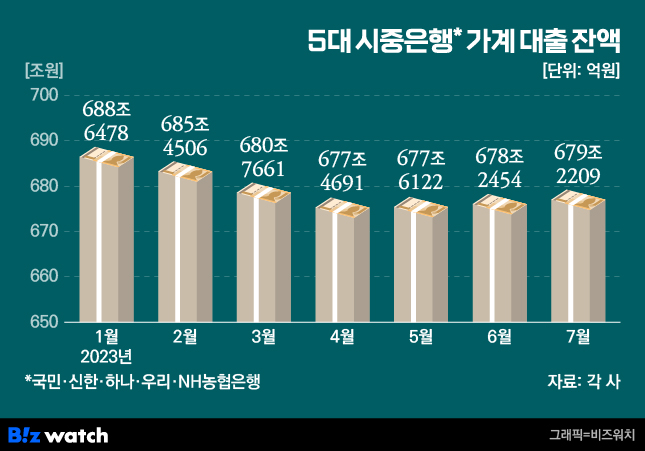

2일 금융권에 따르면 지난 7월 말 5대 시중은행 가계대출 잔액은 679조2209억원으로 6월 말 678조2454억원보다 9755억원 늘어났다. 3개월 연속 증가다. 가계대출 잔액 증가는 기존 대출 상환액보다 신규 대출이 더 많았다는 의미다.

전세자금 대출을 포함하는 주택담보대출 잔액은 지난 6월 말 511조4007억원에서 7월 말 512조8875억원으로 1조4868억원 증가했다.

반면 전세대출만 놓고 보면 지난달에 이어 더 줄어들었다. 지난달 전세대출 잔액은 122조9823억원으로 6월 말(123조6309억원) 대비 6486억원 감소했다. 전세대출이 줄었음에도 전체 주담대 대출이 늘었다는 건 주택구입 용도 주담대로만 2조1354억원 증가했다는 의미다.

가계 신용대출은 6월 말 108조9289억원에서 7월 말 108조6827억원으로 2462억원 줄었다. 신용대출과 전세대출이 감소했지만, 주택구입 용도 주담대가 증가하면서 전체 가계대출이 늘어난 것이다.

서울부동산정보광장에 따르면 지난 6월 서울 아파트 매매 거래량은 전날 기준 3841건으로 2021년 8월(4065건) 이후 가장 많았다. 작년 10월 559건까지 떨어졌다가 꾸준히 증가하고 있는 것이다. 7월에도 전날 기준 1856건(집계중)이 거래된 것으로 나타났다.

이와 함께 5대 시중은행의 주담대 변동금리는 지난 6월 말 4.34~6.12%에서 지난달 7월 말 4.08~6.06%까지 금리 상·하단이 각각 0.06%포인트, 0.26%포인트 하락했다. 지난 6월 기준 신규취급액 기준 코픽스(COFIX·자금조달비용지수)가 3.70%로 전달(3.56%) 대비 0.14%포인트 상승했지만, 주담대 금리는 내려간 것이다. 코픽스는 변동형 주담대의 준거 금리로 사용된다.

가계대출 증가…왜 걱정일까?

앞서 한은은 이런 가계부채 증가세에 우려를 표하고 있다. 중장기 금융시장 불안과 성장 제약 요인으로 과다한 가계대출을 주시하고 있는 것이다.

한은은 '장기구조적 관점에서 본 가계부채 증가의 원인과 영향 및 연착륙 방안' 보고서를 통해 "가계부채 누증을 방지하기 위한 정책적 노력에도 불구하고 동 비율이 지속적으로 상승해 왔다"며 "거시건전성 정책 및 통화정책 조합을 통해 가계부문의 '디레버리징'을 점진적으로 달성해야 한다"고 지적했다. ▷관련기사:[인사이드 스토리]늘어난 가계부채…어쩌다 세계 3위까지?(7월21일)

이창용 한은 총재 또한 지난달 13일 금융통화위원회 직후 열린 기자간담회에서 "이번 금통위 회의에서도 여러 금통위원들이 가계부채 증가세에 많은 우려를 표했다"고 말했다.

전문가들 의견도 비슷하다. 성태윤 연세대 경제학과 교수는 "기준금리가 시장금리 대비 낮은 것이 가계대출 확대에 영향을 끼쳤다"며 "연체율이 급격히 상승하는 상황에서 가계대출이 지속적으로 증가하는 것은 불안요인"이라고 짚었다.

수신은?…예·적금 늘고 요구불 줄어

한편 5대 시중은행의 수신 잔액은 지난달에 이어 증가세를 보였다. 5대 시중은행 총수신 잔액은 6월 말 1913조3578억원에서 7월 말 1924조3626억원으로 11조48억원 늘었다.

정기예금은 832조9812억원으로 6월 말(822조2742억원) 대비 10조7070억원 늘어났다. 정기적금 역시 지난달 40조841억원에서 41조2520억원으로 1조1679억원 증가했다.

반면 입금과 인출이 자유로운 요구불예금 잔액은 같은 기간 623조8731억원에서 600조4492억원으로 23조4239억원 감소한 것으로 나타났다. '대기 자금'이 정기예금 등으로 빠져나간 것으로 풀이된다.

시중은행 관계자는 "정기예금 금리가 계속해서 석 달째 상승하는 추세"라며 "이에 따라 요구불예금에서 정기 예·적금으로 자금이 이동하고 있다"고 설명했다.