"은행은 물과 같습니다. 가장 낮은 곳에서 고객을 바라봅니다. 고객이 기다리기 전에 은행이 먼저 움직입니다. 고객의 시선, 고객의 마음 그 곳에 은행이 있습니다. "

(2006년 은행사회공헌활동 첫 보고서, 전국은행연합회)

금융은 '자산 증식'의 도구입니다. 예금과 적금 등 수신상품은 물론이고요. 대출까지도 이를 지렛대 삼아 자산을 불리려는 게 금융소비자의 기본적인 목적입니다. 신용카드도 요모조모 따져 생활을 윤택하게 하는 도구죠.

그래서 금융이 갖춰야 하는 기본자질로 최근에는 '포용성'이 꼽힙니다. '대포통장' 매매와 같은 결격사유로 인해 금융서비스 사용 불가 처분을 받지 않았다면 누구나 동일한 서비스를 이용할 수 있어야 하죠.

금융사들도 '포용'과 '상생'을 앞세우고 있습니다. 하지만 금융 서비스를 충분히 누리지 못하는 이들은 우리 사회에 분명히 존재합니다. 금융 사각지대에 있는 이들의 이야기를 들어봤습니다.

우영우에게도 허락하지 않는 '기회'

'국내 최고 로스쿨 수석 졸업. 국내 최대 로펌 회사 변호사'. 이런 '스펙'이라면 우리나라 금융사는 VIP로 이 고객을 모시려 할 겁니다. 고소득 전문직이기 때문입니다.

하지만 이 주인공이 자폐 스펙트럼을 지녔다면 이야기는 달라집니다. 금융회사의 VIP 대상에서 빠지는 겁니다. 지난해 흥행한 드라마 '이상한 변호사 우영우'의 주인공 우영우는 학벌과 직업이 무색하게도 금융회사로부터 대우받기 어려운게 현실입니다.

왜일까요? 아무리 소득이 많은 전문직이더라도 금융 거래에서 인지능력이 사회 통념상 평범한 사람들보다 떨어진다면 금융사 직원은 그에게 금융투자상품을 판매하기가 쉽지 않습니다.

이는 금융소비자보호법에 근거합니다. 금융소비자보호법은 원금이 보장되지 않는 금융상품을 판매할 때 소비자가 해당 상품에 대해 충분히 이해한 것을 전제합니다. 하지만 자폐 스펙트럼을 가졌을 경우에는 이를 확인하는 것이 쉽지 않다는 게 문제입니다.

11월초 한 사회복지사의 도움을 받아 자폐스펙트럼을 가지고 있는 최우범(24세·가명)씨를 만났습니다. 그는 어엿한 직장인이지만 그가 누릴 수 있는 금융서비스의 폭은 남들만큼 넓지 않습니다. 최 씨와 동행한 사회복지사 조장숙씨에게 그의 금융생활에 대해 들어 봤습니다.

"자폐 스펙트럼은 하나의 증상으로 정의할 수는 없지만 우범 씨는 의사소통 등이 상대적으로 원할한 고기능 자폐입니다. 게다가 직장도 있지만 남들처럼 금융상품 가입을 권유받는 일은 없어요. 제가 함께 가더라도 은행에서 일상적인 업무를 보기가 쉽지 않죠."

은행 영업점을 찾아도 우범씨에게 펀드와 같은 금융투자상품은 물론 신용카드 발급 조차 권유하지 않는다는 게 조 씨의 설명입니다. 불완전판매 소지가 있다보니 은행에서 서비스 제공을 꺼려한다는 얘기입니다. 모바일 뱅킹 등 비대면 서비스도 그가 스스로 하기에는 너무나 어렵답니다.

우범 씨가 투자형 상품에 가입하는 것은 법률적 대리인 역할을 할 수 있는 부모와 함께 금융회사를 찾아야만 가능하답니다. 하지만 생계가 바쁜 부모가 우범 씨와 은행을 방문한다는 것 역시 쉬운 일은 아닙니다. 조 씨는 이렇게 말합니다.

"우범씨는 그나마 상황이 나은데도 금융서비스를 이용하는 것이 너무 힘들어요. 다른 이들은 얼마나 더 많은 기회가 박탈되고 있는지도 생각해 봐야합니다. 이들도 예금과 적금뿐만 아니라 다양한 서비스로 자산 증식의 기회를 가질 수 있도록 제도를 정비하는 게 금융소비자 보호 아닐까요?"

우범 씨의 꿈은 순수하고 소박했습니다. "열심히 돈 벌어서 어머니 아버지 행복하게 해드리고 싶어요."

혁신과 배려의 '시간차'

"전국 영업점 중 환경에 맞춰 '경사로'를 설치해 장애인과 고령층 등 거동이 불편한 고객의 영업점 접근성을 한 단계 높였다."

지난해 여름 국내 한 대형은행이 낸 보도자료입니다. 휠체어 등을 사용하는 고객들이 은행 영업점 내방을 쉽게 할 수 있도록 경사로를 설치했다는 게 요지입니다.

은행이 사회적 약자들을 위한 책임경영에 나섰다고 볼 수 있는 대목이지만 기존 금융서비스가 신체적 한계가 있는 사람들에게 얼마나 불편한지를 알려주는 단면이기도 합니다.

최근 대표적인 금융서비스로 자리잡은 디지털 플랫폼에서는 신체적 한계로 인해 금융서비스 접근성이 멀어지는 경우가 더욱 많아지는 모습입니다. 사회적 책임의 속도가 혁신의 속도를 따라가지 못하는 겁니다.

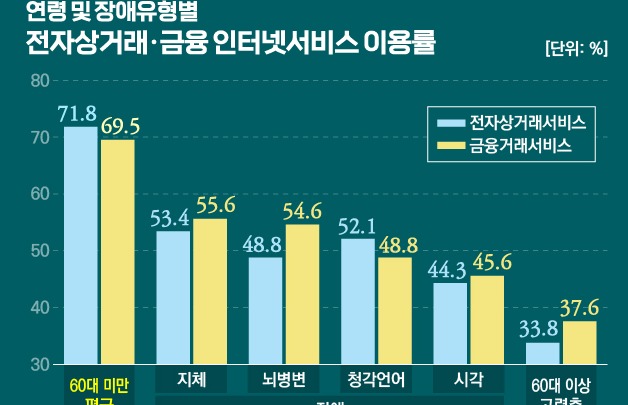

일례로 시각장애인의 경우 올해 6월에서야 '대면'채널에서 혼자 금융상품 가입이 가능해지도록 제도가 정비됐습니다. 금융당국은 시각장애인이 은행을 방문할 경우 응대요령, 계약서류 작성 보조 등 업무 처리방법, 보조수단 활용방법 등이 담긴 매뉴얼을 마련하면서 입니다.

대면 채널에서 접근성을 확대한 것은 환영할 만한 일입니다. 다만 최근 금융회사들은 디지털 경쟁력 확보를 위해 디지털 채널을 적극 활용하는 추세입니다. 대면채널 보다는 비대면채널에 공을 들이고 있습니다.

그런데 비대면 채널을 시각장애인들은 여전히 보조인의 도움이 없으면 활용하기 어려운 장벽이 존재합니다. 더욱이 금융 혜택을 온전히 받기 어렵습니다. 똑같은 적금에 들더라도 은행에 직접 찾아갔을 때보다 모바일 뱅킹을 통해 가입할 경우 우대금리가 부여되기 때문이죠.

시력이 온전치 않아 청력에 의존해야 하는 시각장애인들에게 모바일 뱅킹은 '언감생심'입니다. 모두의 편리함을 위해 마련된 서비스가 누군가에게는 벽이 되는 것이죠.