저축은행의 여신 잔액이 지난해 말부터 11개월 연속 감소세를 이어가며 1년 새 10조원 넘게 줄어들었다. 연체율이 급등하자 서민들의 급전 창구인 저축은행이 건전성 방어를 위해 대출 문을 더욱 쎄게 걸어 잠그고 있기 때문이다.

업계 1위사인 SBI저축은행도 내달부터 개인신용대출 여신상품 15개를 5개로 폐지‧통합하면서 대출 조이기에 나선다. 중저신용자들의 돈줄은 꽉 막힐 것으로 보인다.

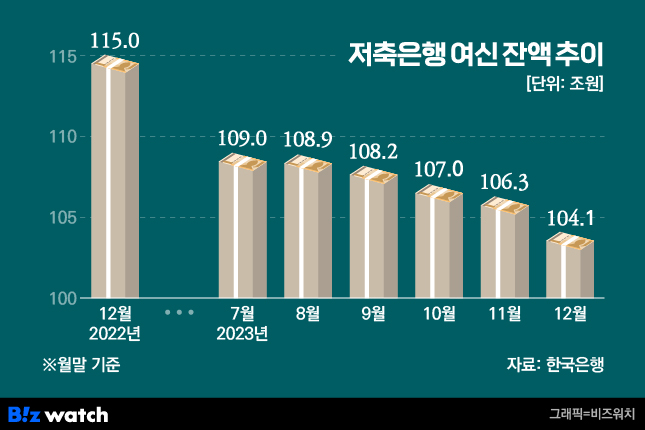

21일 한국은행에 따르면 지난해 12월 기준 전국 저축은행 79곳의 여신 잔액은 104조936억원이다. 지난해 1월(115조6003억원) 대비 9.95%(11조5067억원) 줄어든 수치다.

이는 저축은행들이 대출 문턱을 높였기 때문으로 풀이된다. 한 금융권 관계자는 "대출 잔액이 줄어들었다는 것은 기존 대출액은 상환이 이뤄지고 신규 대출은 나가지 않았다는 의미"라고 설명했다.

저축은행의 대출 잔액은 2019년 3월 59조5480억원에 불과했으나 이후 지속적으로 늘어 2배 가까이 불었다. 특히 2020년 하반기 대출 수요가 시중은행에서 저축은행으로 이동하면서 저축은행들의 여신 잔액이 급격히 증가한 바 있다. 당시 주식시장 활황에 '빚투', '영끌' 등이 급증하자 금융당국이 시중은행 대출 문턱을 높였기 때문이다.

하지만 이런 저축은행의 대출 잔액은 지난해 2월부터 급격한 감소세를 보이기 시작했다. 저축은행의 대출 잔액은 2022년 11월 116조2238억원으로 최고점을 찍은 후 지난해 2월(114조9408억원)부터 11개월 연속 감소했다.

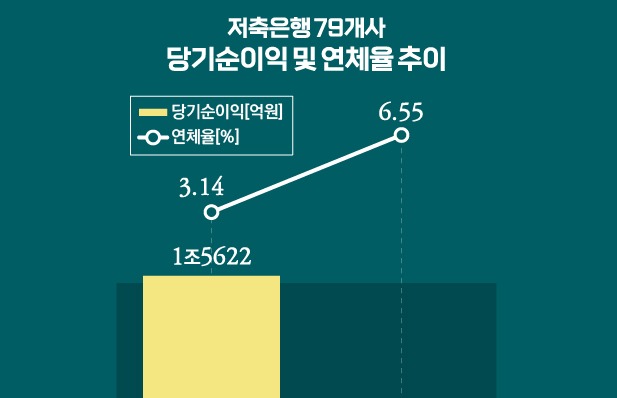

저축은행들의 여신 잔액 감소는 부실 위험을 막기 위해 대출을 의도적으로 줄인 영향으로 분석된다. 지난해 3분기 전국 저축은행업권의 연체율은 6.15%다. 9개월 사이 2.74%포인트 상승했다. 구체적으로 가계대출 연체율이 5.40%로 같은 기간 2.57%포인트 상승했고, 기업 대출 연체율은 4.26%포인트 오른 7.09%를 기록했다.

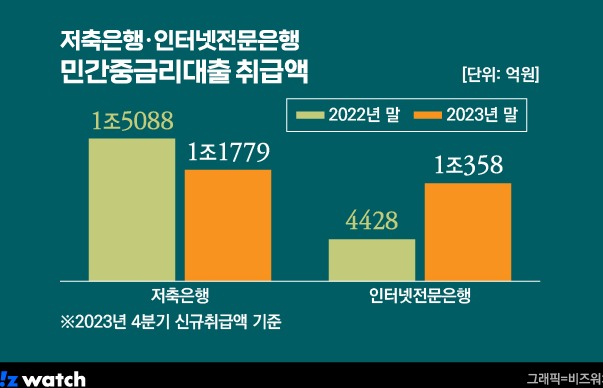

계속되는 연체율 상승으로 건전성이 악화되자 저축은행들은 지난해 저신용자 대출 심사를 까다롭게 진행하고 한도를 줄였다. 실제로 저축은행들은 중·저신용자가 주 차주인 민간 중금리대출을 절반 수준으로 줄었다. 지난해 저축은행이 취급한 민간 중금리대출 규모는 6조1598억원으로 1년 전보다 42.9% 줄었으며, 대출건수 역시 39만1506건으로 37.4% 감소했다.

올해도 저축은행들은 대출 영업에 적극적으로 나서거나 대출금리 인하 경쟁으로 신규 차주를 끌어모으기보단 리스크 관리에 집중할 것으로 보인다. SBI저축은행은 지난 19일 개인신용대출 여신상품 15개를 내달 8일부터 5개로 폐지‧통합한다고 공지했다.

업계 1위인 SBI저축은행마저 이같은 조치를 내놓자 금융권에선 저축은행업계가 올해도 대출 조이기를 이어갈 것으로 전망하고 있다. 저축은행의 수익은 대출 이자에서 나오기 때문에 여신 잔액 증가는 곧 외형 성장을 의미한다. 하지만 저축은행들의 여신 잔액이 계속 줄어 들고 있기 때문에 자산 성장을 기대하기 힘들다는 것이 업계의 중론이다.

저축은행 관계자는 "저축은행을 찾는 고객 중엔 위험도가 높은 저신용자가 많은데, 최근 경기 악화로 기존 차주들의 상환 능력마져 악화된 상항에서 신규 대출을 늘리는 건 연체율 증가로 이어지는 지름길"이라며 "건전성이 지속적으로 악화되는 상황에서 올해도 저신용자에겐 최대한 보수적으로 대출을 내줄 수밖에 없을 것"이라고 진단했다.