저축은행들이 중·저신용자들에 대한 빗장을 더욱 세게 잠그고 있다. 지난해 저축은행들이 취급한 민간 중금리 대출이 전년대비 약 50% 가까이 급감한 것이다. 조달 비용 부담과 연체율 악화로 저축은행들이 대출 취급을 급격히 줄이면서다.

반면 인터넷전문은행 3사(카카오·토스·케이뱅크)가 지난해 4분기 중·저신용자에게 내준 민간 중금리 대출은 1억원을 넘어섰다. 1금융권 민간 중금리 대출의 절반에 육박하는 수준이다. 인터넷전문은행이 지난해 들어 민간 중금리 대출 규모를 늘리면서 대출절벽에 가로막혔던 중·저신용자를 흡수한 것이다. 다만 전문가들은 인터넷전문은행도 연체율 상승 위험이 있어 주의가 필요하다고 우려했다.

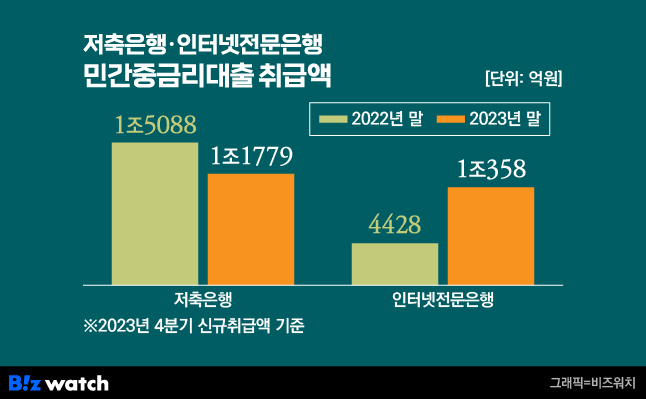

24일 저축은행중앙회에 따르면 지난해 저축은행이 취급한 민간 중금리 대출(사잇돌대출 제외) 규모는 6조1598억원으로 전년 동기보다 4조6244억원(42.9%) 급감했다. 지난해 4분기만 보면 민간 중금리 대출 규모는 1조1779억원으로 2022년 4분기 대비 3309억원(32.0%) 감소했다.

저축은행들의 민간 중금리 대출 취급 건수도 줄었다. 지난해 저축은행들의 민간 중금리 대출 취급 건수는 39만1506건으로 전년 대비 23만4364건(37.4%) 감소했다. 4분기 대출 건수는 전년(9만1702건) 대비 23.7% 감소한 6만9939건으로 나타났다.

민간 중금리 대출은 신용 하위 50%인 차주에게 일정 수준 이하의 금리로 공급하는 상품으로 업권별 금리 상한 요건을 충족해야 한다. 금융당국은 올해 상반기 저축은행 민간 중금리 대출 금리 상한을 17.5%로 책정했지만 여전히 조달 금리 대비 금리 상한이 낮아 이를 맞추기 어려운 상황이다.

저축은행 업권이 민간 중금리 대출을 급격하게 줄인 이유로는 조달 금리 상승이 꼽힌다. 시중은행들은 은행채 발행과 예·적금 두 가지 방법으로 대출자금을 조달한다. 하지만 저축은행의 경우 자금 조달 방법이 예·적금뿐이다.

실제로 저축은행 79개 사가 예금 이자로 지출한 이자비용이 2022년 말 2조9177만원에서 지난해 말 5조3508억원으로 2조4331억원 증가했다. 반면 같은 기간 대출 이자로 벌어들인 이자수익은 9조6581억원에서 10조7501억원으로 1조920억원 늘어났다. 이에 따라 저축은행들의 이자이익(이자수익-이자비용)이 지난해 5조3993억원으로 전년(6조7404억원) 대비 1조3411억원(19.9%) 급감했다.

저축은행들의 건전성 악화도 민간 중금리 대출 감소에 영향을 미쳤다. 금융감독원에 따르면 지난해 저축은행 79개 사의 평균 연체율은 6.55%로 지난해 같은 기간(3.41%)보다 두 배 상승했다. 연체 기간이 3개월 이상인 부실채권을 의미하는 고정이하여신 비율도 7.22%로 전년 말(4.08%) 대비 3.64%포인트 올랐다. 이에 따라 저축은행도 높아진 연체율과 늘어난 부실 대출을 관리해야 하는 상황이다.

저축은행 관계자는 "차주 상환능력과 현재 경기 상황이 나아지지 않으면 민간 중금리 대출 취급을 늘리는 것은 당분간 어려울 것으로 전망된다"며 "햇살론 같은 상품은 담보물이 있지만 민간 중금리 대출은 그런 게 없는 신용대출이다 보니 리스크가 커 추가로 취급하게 되면 손실 발생 확률이 높아 건전성 악화로 이어질 가능성이 크다"고 전망했다.

반면 은행연합회에 따르면 지난해 4분기 인터넷전문은행 3사의 민간 중금리 대출 취급액은 2022년 4분기 4428억원 대비 두 배 넘게 늘어난 1조358억원으로 나타났다. 이는 지난해 4분기 국내 은행권이 취급한 민간 중금리 대출(2조2814억원) 중 46.69%를 차지하는 수치다. 인터넷전문은행 3사가 은행권 전체 민간 중금리 대출 수요의 절반가량을 도맡고 있는 것이다.

특히 카카오뱅크가 2022년 4분기 662억원에서 지난해 4분기 4140억원으로 525.38% 급증했다. 같은 기간 토스뱅크도 2153억원에서 5003억원으로 59.97% 증가했다.

인터넷전문은행 관계자는 "인터넷전문은행은 중·저신용자 비중을 맞춰야 하기 때문에 대출 공급을 줄일 수 없고 연체율 또한 저축은행이나 타 금융업권 대비 안정적으로 관리되고 있기 때문에 민간 중금리 대출 공급을 늘리는 것이 큰 부담으로 다가오는 상황은 아니다"라고 설명했다.

다만 저축은행 업계에서는 인터넷전문은행의 민간 중금리 대출 증가가 중·저신용자의 대출절벽을 해소하지는 못할 것으로 전망하고 있다. 저축은행 관계자는 "인터넷전문은행의 중금리 대출의 경우 저축은행과 이용하는 차주의 고객군은 완전히 다르다"며 "1금융권의 경우 금리 상황이나 신용점수 구간 등이 다르기 때문에 저축은행의 민간 중금리 대출과 같은 수준의 차주를 취급한다고 보기는 어렵다"라고 설명했다.

실제로 300점 이하의 저신용자 차주에게 민간 중금리 대출을 내준 저축은행업권과 달리 인터넷전문은행은 400점 이하 차주에게는 대출을 내주지 않은 것으로 나타났다. 케이뱅크의 경우 600점 이하의 차주에게는 민간 중금리 대출을 취급하지 않았다.

이에 전문가들은 인터넷전문은행들이 저축은행 업권대비 고신용자 비율이 높아 민간 중금리 대출을 취급할 여력이 있다고 평가했다. 다만 중저신용자는 고신용자보다 소득이 불안정한 만큼 대출 상환능력이 낮아 인터넷전문은행도 연체율 관리가 필요하다는 지적이 나온다.

강경훈 동국대학교 경영학부 교수는 "인터넷전문은행의 경우 연체율 등 건전성은 저축은행 대비 좋지만 1금융권과 비교하면 높은 수준"이라며 "현재 전반적으로 금융권 연체율이 상승하는 등 건전성이 악화되고 있기 때문에 인터넷전문은행도 급격히 중저신용자 대출을 늘리는 것은 주의가 필요하다"고 조언했다.