최근 금융권에서 뜨거운 이슈 중 하나가 슈퍼앱입니다. 여러 앱에 쪼개진 기능을 한 개의 앱에 통합하고, 금융 서비스뿐만 아니라 쇼핑, 교통, 문화 등 다양한 기능을 제공하는 겁니다. 고객은 은행, 카드, 보험, 심지어는 알림 서비스로 분리됐던 앱들을 모두 확인할 필요 없이 한 개의 앱만 설치하면 되니 편리합니다.

카카오, 토스 등의 플랫폼 기반 금융 서비스를 비롯해 신한·KB국민·하나은행 등 시중은행에서도 슈퍼앱을 출시했습니다. 한 개의 앱에서 은행, 카드, 증권, 캐피탈 등 계열사의 금융 서비스를 모두 이용할 수 있으니 고객들의 반응도 좋습니다.

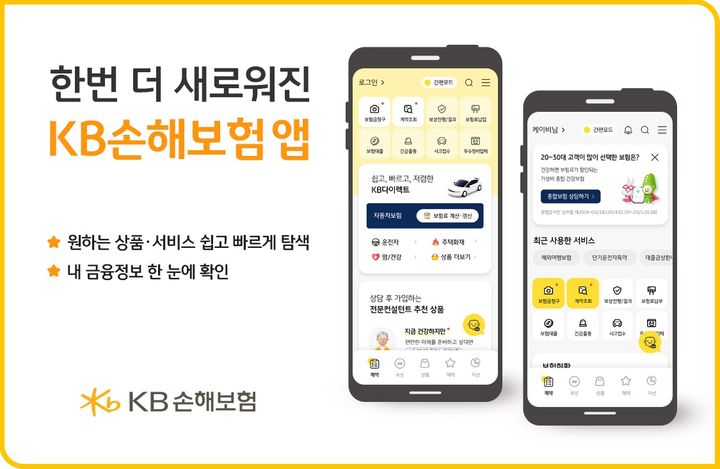

'다이렉트' 보험 없는 보험 앱

그렇지만 손해보험업계에선 슈퍼앱을 찾기 힘듭니다. 일단 보험 상품의 한 축인 다이렉트 보험이 앱에 빠진 경우가 많습니다. 일반 장기보험 역시 설계사의 유선 상담 등을 거쳐야 하니 앱에서 한 번에 해결된다고 보긴 어렵습니다.

주요 손보사 중에선 KB손해보험이 작년 출시한 통합 앱이 슈퍼앱에 가깝습니다. 일반 장기보험에 대한 상담과 다이렉트 보험 가입이 한 개의 앱에서 모두 가능하고, 보험뿐만 아니라 자신의 모든 금융자산을 조회할 수 있는 '마이데이터' 기능이 있습니다.

다른 보험사들은 기본 앱과 다이렉트 보험 앱을 별도로 운영하거나 다이렉트 보험은 앱 대신 웹에서만 가능한 경우가 많습니다. 기본 앱의 기능은 보험료 납입과 보험금 청구 등으로 제한됩니다.

결국 다이렉트 보험에 가입하려면 별도의 앱을 설치하거나 다이렉트 보험 전용 웹사이트에 접속해야 하는 겁니다. 소비자로선 번거로운 일입니다. 웹사이트에서는 수 분이면 가능한 다이렉트 보험 가입이 왜 앱에서는 불가능할까요?

효율성 떨어지고 설계사 '눈치'

손보업계는 '효율성' 측면에서 어쩔 수 없는 일이라고 설명합니다. 한 개의 앱에 여러 기능을 탑재하면 오히려 집중도가 떨어진다는 겁니다. 실제 고객이 많이 이용하는 보험료 납부, 보험금 청구 등을 상단에 배치하다 보니 보험사마다 앱 첫 화면이 비슷한 편입니다.

구조가 복잡한 장기보험의 경우 대면 설명이 필요하다는 지적도 있습니다. 다이렉트 보험 가입 시 납입기간, 보장 한도, 담보 등을 직접 설정해야 하는데 보험에 대한 지식이 없으면 자신에게 맞지 않는 보험에 가입해 낭패를 볼 수 있습니다.

금융권 슈퍼앱 도입 초창기에 제기됐던 지적이기도 한데, 은행들은 단순하고 직관적인 디자인으로 이를 해결하는 중입니다. 1년째 통합 앱을 운영하는 KB손해보험 역시 고객 조사 등을 통해 꾸준히 개선하고 있습니다.

다이렉트 보험을 전면에 내세우기가 부담스러운 속사정도 있습니다. 다이렉트 보험이 앱에 탑재되면 해당 보험에 관심을 가지는 소비자가 늘 확률이 높습니다. 설계사의 영업에 의존하는 보험업 특성상 설계사들의 반발이 예상되는 지점입니다.

A손보사 관계자는 "보험료만 놓고 보면 전통 보험의 가격경쟁력이 떨어지지만 수익성 등을 고려했을 때 다이렉트 보험 판매에 집중하기는 어렵다"며 "가령 삼성금융의 모니모처럼 계열사 대표 앱이 있으면 일부 기능만 합류하는 게 최선"이라고 말했습니다.

다만 온라인 판매(CM) 비중은 최근 급격히 성장하고 있습니다. 금융감독원에 따르면 작년 손보사의 CM 판매 비중은 18.4%입니다. 2022년에는 6.8%에 그쳤는데, 1년 새 훌쩍 올랐습니다. 같은 기간 대리점을 통한 판매 비중은 42%에서 30.5%로 감소하긴 했지만 계속해서 가장 큰 파이를 차지하고 있습니다.

CM의 영향력이 커지면서 보험사들도 슈퍼앱을 피할 수 없다는 분위기입니다.

B손보사 관계자는 "설계사를 통한 영업 확장에는 한계가 있고, 비대면을 선호하는 소비자가 증가하고 있다"며 "장기적으론 슈퍼앱을 출시해야 하지 않을까 고민 중"이라고 말했습니다.