2016년은 롯데케미칼의 한 해였다. 에틸렌 호황기가 지속되며 이 제품 경쟁력을 갖춘 롯데케미칼이 사상 최대의 영업이익을 달성했다.

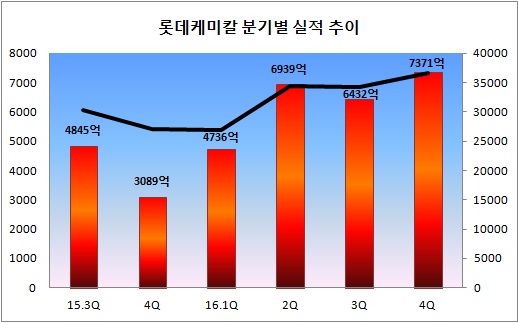

롯데케미칼은 연결 재무제표 기준 지난해 연간 영업이익은 전년대비 58.1% 증가한 2조5478억원을 기록했다고 2일 밝혔다. 매출액은 12.9% 성장한 13조2235억원, 당기순이익은 81.3% 늘어난 1조7962억원이다.

4분기에도 가파른 성장세는 이어졌다. 롯데케미칼 4분기 영업이익은 전년 동기대비 138.7% 급증한 7371억원, 매출액은 3조6714억원이다. 같은 기간 당기순이익은 214.5% 늘어난 5388억원에 달했다.

롯데케미칼의 이 같은 실적은 창사 이래 가장 높은 수치다. 특히 올 들어 매 분기마다 20% 이상의 영업이익률(롯데케미칼 별도 기준)을 기록하며 높은 수익성을 자랑했다. 이에 힘입어 국내 석유화학업계 1위인 LG화학보다 5000억원 이상 많은 영업이익을 거뒀다.

4분기에는 에틸렌을 필두로 한 전 제품의 수익성이 개선됐다. 국제유가가 점진적으로 상승하며 제품 가격이 올라간 가운데 제품 수요 증가와 달러강세, 타이트한 제품 수급 상황이 지속돼 높은 수익성을 달성했다는 설명이다.

전 분기 약보합세에 머물렀던 MEG(모노에틸렌글리콜)도 4분기에는 중국의 폴리에스터 가동률 및 생산판매율 상승, 아시아 지역 내 MEG 공급 감소로 인해 수익성이 개선됐다. 부타디엔(BD) 역시 수요 개선 기대감과 공급 감소로 제품 가격이 올라 실적 성장에 힘을 보탰다.

LC Titan(말레이시아 법인)도 에틸렌 사업 호황 속에 벤젠과 BD 수익성이 상승, 3분기 주춤했던 모습을 만회했다. 벤젠의 경우 아시아 지역 내 정기보수 증가로 공급이 줄었다는 점이 호재로 작용했다.

반면 롯데첨단소재는 원료가격 상승으로 수익성이 다소 줄었다. ABS는 판매가격보다 원료가격 상승세가 더 가팔라 수익성이 줄었고, 건자재는 주택시장 정체 및 중국 건설경기 위축 여파를 받았다. 다만 PC(폴리카보네이트)는 원료가 안정화와 타이트한 수급상황이 지속돼 견조한 수익을 창출했다는 설명이다.

롯데케미칼은 올 1분기도 현 추세가 이어질 것으로 전망했다. 롯데케미칼 관계자는 “에틸렌 등 주요 제품의 타이트한 수급 상황이 지속되고, 유가가 지속적으로 상승해 재고 수요가 늘고 있어 견조한 실적이 이어질 것”이라며 “롯데첨단소재는 원재로 가격 상승에 제품 가격에 반영되면 실적이 개선될 것으로 기대한다”고 말했다.