80대 20의 법칙. 전체 부(富)의 80%는 상위 20%가 갖고 있다는 말로 흔히 쓰인다. 사회 불균형을 압축적으로 나타내는 이 말이 특정 그룹에도 나타나고 있다면? SK그룹이 그렇다. 외견상 에너지·통신·반도체라는 균형잡힌 포트폴리오를 구축하고 있음에도 SK그룹은 SK하이닉스가 전체 영업이익의 80%를 책임질 정도로 반도체에 대한 의존도가 높다. 올해 3분기 실적에도 고스란히 나타난다.

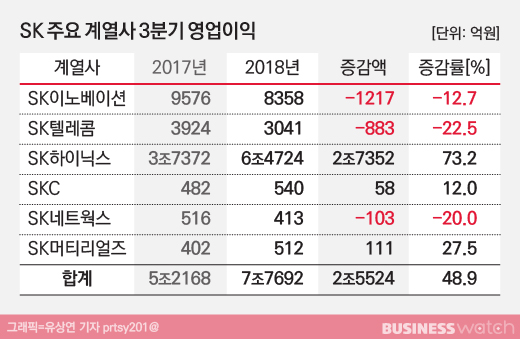

비즈니스워치가 7일 집계한 SK이노베이션·SK텔레콤·SK하이닉스 등 SK 주요 계열사 6개사의 올해 3분기 영업이익은 총 7조7692억원으로 지난해 같은 기간에 비해 48.9% 증가했다. 올해 2분기와 비교하면 12.8% 늘어난 수치다.

◇ SK하이닉스 또 신기록

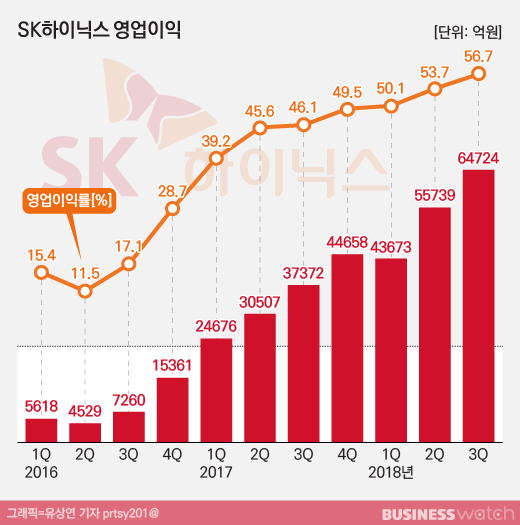

이번에도 SK하이닉스의 독주가 계속됐다. 올해 3분기 영업이익은 6조4724억원으로 역대 최대를 기록했다. 직전분기에 비해 16.1%, 지난해 같은 기간과 비교해 73.2% 각각 증가했다. 영업이익뿐 아니라 매출과 당기순이익에서도 역대 최대 기록을 갈아치웠다. SK하이닉스의 영업이익률은 무려 57%에 달했다. 1000원어치를 팔면 570원을 이익으로 가져갔다는 얘기다. 삼성전자의 반도체사업 영업이익률(55.1%)과 비교해도 SK하이닉스의 성과는 반짝반짝 빛났다.

낸드플래시 가격이 지속적으로 하락하고 주력인 D램마저 가격 상승세가 둔화했으나 SK하이닉스는 출하량을 늘려 매출과 이익을 끌어올렸다. D램 출하량은 꾸준한 서버 수요와 모바일 시장의 계절적 성수기 효과에 힘입어 전분기대비 5% 증가했다. 낸드플래시도 출하량이 19% 늘었다. 반도체 고점 논란에도 불구하고 가격이 하락할 때 제품을 구입하려는 수요가 만만치않음을 시사한다.

4분기 실적은 3분기 수준을 밑돌겠지만 경착륙 가능성은 크지 않다는 게 대체적인 견해다. 증권사들은 4분기 SK하이닉스의 영업이익을 6조원 안팎으로 전망하고 있다. 역대 두번째의 호실적을 기록한 2분기(5조5739억워)보다는 좋은 실적이다.

◇ 점점 위축되는 SK텔레콤

하지만 걱정은 남아있다. 현재 SK하이닉스가 그룹 전체에서 차지하는 영업이익 비중은 83%에 달한다. 나머지 5개사의 영업이익을 다 끌어모아도 SK하이닉스 영업이익의 5분의 1에 불과하다. SK하이닉스가 감기에 걸리면 SK그룹 자체가 몸살을 앓을 정도로 그룹 실적이 특정 계열사에 편중됐다.

우선 그룹의 버팀목이었던 SK텔레콤의 실적부진이 눈에 아른거린다. SK텔레콤의 순이익은 분기 처음으로 1조원을 돌파했다. 외견상 나무랄데 없는 성적이지만 뚜껑을 열어보면 실망감이 앞선다. SK텔레콤은 기록적인 실적을 낸 SK하이닉스를 자회사로 둔 덕에 올해 3분기 지분법 이익으로 9810억원을 잡아놨다. 이를 제외한 별도 재무제표 기준 순이익은 1833억원에 불과했다.

영업이익을 살펴봐도 비슷한 결과가 나온다. SK텔레콤의 올해 3분기 연결기준 영업이익은 3041억원으로 전기대비 12.3%, 전년동기대비 22.5% 각각 감소했다. 지난해 3분기 SK그룹 영업이익에서 차지한 SK텔레콤의 비중은 7.5%였으나 이번에는 3.9%로 쪼그라들었다.

무선사업 매출이 지속적으로 줄어들고 있는 가운데 마케팅비용은 늘어난 영향이 컸다. IPTV 매출이 상승세를 타고 있으나 전체 매출에서 차지하는 비중이 아직은 10% 미만이고, 커머스 사업은 적자를 지속하는 등 SK텔레콤으로선 넘어야할 산이 많다. 동종업계와 비교해도 두드러진다. SK텔레콤은 경쟁사인 KT와 LG유플러스와 비교해도 올해 3분기 실적 하락폭이 컸다.

◇ SK이노베이션, 비정유로 버텼다

SK텔레콤에 견주면 SK이노베이션은 상대적으로 선방했다고 볼 수 있다.

SK이노베이션의 3분기 영업이익은 8359억원으로 전기대비 1.9%, 전년동기대비 12.7% 감소했다. S-OIL과 현대오일뱅크가 전기대비 두자릿수의 감소율을 기록한 것을 감안하면 나쁘지 않은 성적표다. 지난해는 태풍 '하비'가 미국의 주요 정유화학시설을 덮치면서 국내 업체들이 이례적으로 실적이 좋게 나오는 반사이익을 누렸다.

SK이노베이션도 정유부문의 영업이익은 20% 넘게 감소했다. 다행히 화학·윤활유·석유개발 등 비정유부문이 선전하며 실적의 급격한 하락을 막았다.올해 3분기 비정유 부분이 전체 영업이익에서 차지하는 비중은 66%에 달했다.

SK이노베이션은 "과거 석유사업 중심에서 벗어나 비정유 사업의 차별적 경쟁력 확보를 통한 안정적인 사업 포트폴리오를 구축해 왔고 그 결실이 이번 3분기 실적으로 나타났다"고 자체 평가했다. 증권가도 "기대이상의 실적"이라는 호평을 내놨다.

그럼에도 눈에 밟히는 부분이 있다. 그룹 전체에서 차지하는 SK이노베이션의 비중이 지난해 3분기 18.4%에서 이번에는 10.8%로 떨어졌다. SK하이닉스의 존재감이 워낙 컸기 때문이다.

◇ 이래도 괜찮은 것일까

SK그룹은 1980년대 대한석유공사(現 SK에너지), 1990년대 한국이동통신(現 SK텔레콤), 2010년대 하이닉스(現 SK하이닉스)를 인수하며 지금의 에너지·통신·반도체 3각 편대를 이뤘다. 전체 매출의 50% 이상을 수출로 벌어들여 내수기업이라는 꼬리표도 뗐다.

아쉬운 것은 80대 20의 구조가 더욱 고착화됐다는 점이다. SK그룹의 뿌리라 할 수 있는 SK네트웍스조차 그룹 내에서 차지하는 비중은 0.5%(영업이익 413억원)에 불과했다. 80%의 부를 계열사 한 곳(SK하이닉스)이 창출하는 지금의 사업구조는 계속될 수 있을까? 이 같은 불균형이 바람직한 것일까? 만약 반도체 시장이 연착륙이 아니라 경착륙을 한다면 SK그룹은 어떻게 되는 것일까? 3분기 화려한 숫자 뒤에는 수많은 물음표가 붙고 있다.