HMM의 주인찾기 여정이 본격화됐다. 하지만 몸값이 높아 매각이 쉽지 않다는 전망도 나온다. HMM을 매각해야 하는 KDB산업은행과 인수를 희망하는 기업들을 둘러싼 상황을 짚어보고 매각 가능성을 점쳐본다. [편집자]

위기가 기회였던 HMM

해운업계에게 코로나19는 장기 침체에서 다시 반등할 수 있는 기회였다. 각국이 경기 부양을 위해 양적완화 정책에 돌입하자 소비자들의 지갑이 열리면서다. 전 세계 운송물량의 90%를 책임지는 선박의 움직임도 바빠졌다. 방역 규제 탓에 항만 운영이 원활치 못하면서 컨테이너선 수십~수백척이 항만 앞에서 대기하는 적체 현상까지 발생했다.

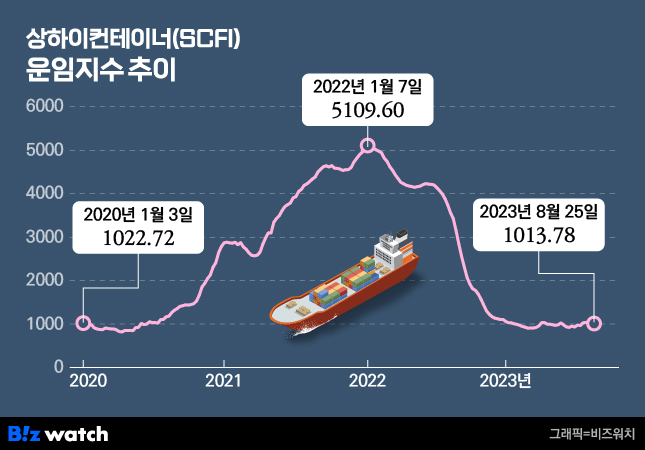

운임료는 솟구쳤다. 글로벌 해운 운임 수준을 나타내는 상하이컨테이너운임지수(SCFI)는 2020년 2분기 말부터 2022년 초까지 지속 상승했다. SCFI 지수는 2022년 1월 둘째주 5109.6포인트(p)를 기록하며 2009년 집계를 시작한 이래 최고치를 찍었다. 코로나 기간 가장 운임이 낮았던 시기(818.16·2020년 5월)와 비교하면 지수가 6.2배 상승했다.

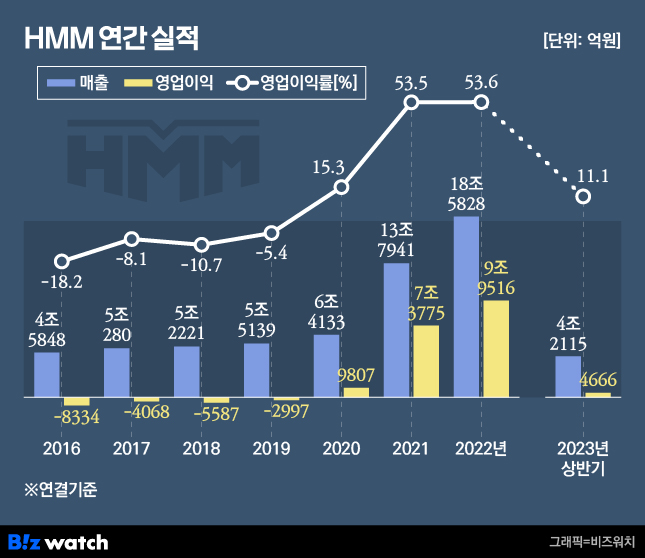

HMM 실적이 환골탈태한 것도 이때부터다. HMM은 2020년 매출 6조4133억원, 영업이익 9807억원을 기록했다. 2016년 산업은행 체제에 돌입한 이후, 첫 흑자 전환이자 9년 동안 이어진 적자 고리를 끊어낸 순간이다. 2021년과 2022년에도 영업이익 7조3775억원, 9조9516억원을 기록하며 코로나 기간 창사 이래 최대 실적을 갈아치웠다.

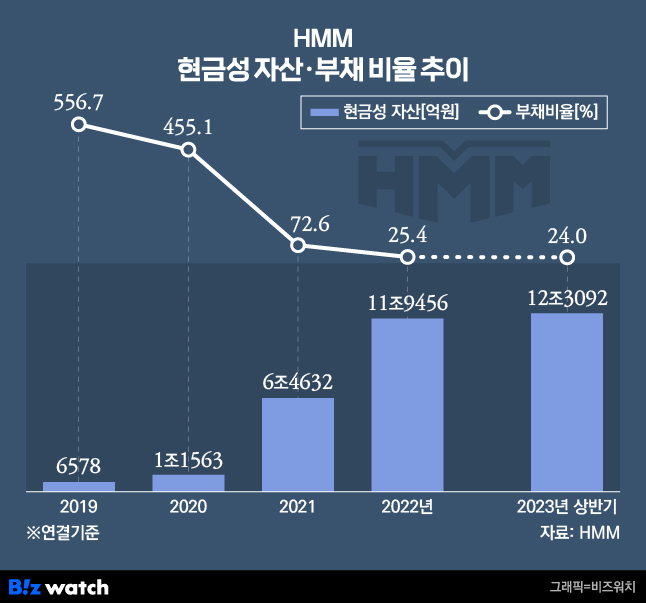

역대급 실적에 적자 기간 악화됐던 재무건전성도 빠르게 회복했다. 2020년말 4조4771억원에 달했던 결손금을 한해(2021년)만에 모두 털어내며 이익잉여금을 쌓기 시작했다. 지난 상반기 말 기준 이 회사의 이익잉여금은 10조5635억원에 달한다. 코로나 직전 550%대에 달했던 부채비율은 올해 상반기 말 기준 24%까지 낮아졌다. 이 기간 차입금 의존도는 14.6%로 사실상 무차입 경영에 가깝다.

HMM의 인수 매력도를 높이는 현금성 자산 역시 두둑한 상황이다. HMM의 올해 상반기 말 기준 현금성 자산(기타유동금융자산 포함)은 12조3092억원에 달했다. 코로나 직전이었던 2019년 말 대비(6578억원) 약 19배가량 증가한 수치다.

다시 꺾인 업황…적자 해운사 나왔다

운임 지수가 하락하기 시작한 건 2022년 때부터였다. 2022년 1월 초 정점을 찍었던 SCFI 지수(5109.6p)는 이후 꾸준히 내리막을 걷기 시작했다. 특히 6월부터 운임지수가 27주 연속 하락하며 작년 말 1100포인트 선까지 내려앉았다. SCFI가 27주 연속 하락한 건 집계 이후 처음 있는 일이었다. 이전에 가장 길게 하락했던 시기는 22주 연속 하락한 2010년 7~12월(1581.85p→1082.84p) 기간이었다.

작년 운임 지수가 하락하는 상황 속에서도 HMM 실적이 견조할 수 있었던 건 장기운임계약 역할이 컸다. 통상 1년 단위로 체결되는 장기운임계약은 직전해 SCFI 지수를 기준으로 운임료를 책정한다. 2021년에 치솟았던 SCFI 지수가 2022년 역대급 실적을 달성하게 한 든든한 버팀목이 됐던 셈이다.

하지만 지난해 운임지수가 지속 하락한 탓에 올해 실적은 빠르게 둔화하고 있다. HMM의 올해 상반기 매출과 영업이익은 각각 4조2115억원, 영업이익 4666억원을 기록했다. 작년 상반기 대비 매출은 57.7%, 영업이익은 92.3% 급감한 것이다. 최근 4개 분기 영업이익 추이를 봐도 2022년 3분기 2조6010억원→4분기 1조2654억원→2023년 1분기 3063억→2분기 1602억원으로 감소하고 있다.

올해 SCFI 지수 역시 하락세를 면치 못하고 있다. 올해 SCFI 평균 지수(1~8월 말)는 983.18p였다. 통상 해운업계의 손익분기점이라할 수 있는 1000p 선을 밑돌고 있다. 이 같은 운임 수준은 내년 장기운임계약에도 악영향을 끼칠 전망이다.

업계 관계자는 "올 2분기 들어서면서 과거 2~3년 전 발주했던 선박들이 본격적으로 시장에 투입된 상황"이라며 "경기 둔화에 물동량은 떨어진데다 선복량이 증가한 것도 한몫 하고 있다"고 말했다. 이어 "최근 해운사들이 임시 결항을 통해 운임료 하락을 방어하고 있다"며 "현재 운임지수가 바닥이라는 게 중론이긴 하지만 반등할지, 지속될지는 지켜봐야 한다"고 덧붙였다.

올해부터 적자를 내고 있는 글로벌 해운선사도 나오고 있다.

이스라엘 국적 선사 ZIM은 지난 2분기 2억1000만달러 순손실을 냈고, 대만 국적 선사 완화이도 7000만달러 순손실을 내며 2개 분기 연속 적자를 기록했다. 대만 해운사 양밍도 지난 2분기 427만달러의 순손실을 내며 코로나 이후 첫 적자전환 했다.

업계 관계자는 "이번 순손실을 낸 곳은 초대형선사가 없는 하위권 선사들이다"면서도 "동시에 향후 해운업황이 침체기에 들어갈 수 있는 시그널로 볼 수 있다"고 말했다.

치킨 게임 우려도

해운업계에 치킨 게임이 다시 번질 수 있다는 우려도 존재한다. 세계 최대 해운동맹 2M 얼라이언스가 2025년 1월 공식 해체를 예고하면서다. 이 동맹체는 2016년 결성된 후, 세계 해상 화물의 40% 가량을 책임지고 있었다. 세계 최대 해운 동맹체가 와해될 경우, 해운사들이 각자도생 체제에 돌입하게 됨에 따라 운임료가 하락할 가능성이 높다.

현재 글로벌 경기가 둔화하는 것도 부담이다. 경기 둔화가 소비 감소로 이어지면 물동량은 감소하고 결국 해운사들은 운임료를 더 낮출 수 밖에 없다. 2008년 미국 리먼브라먼더스 사태, 2011년 유럽재정위기 발생 당시 대부분 해운사가 대규모 적자를 기록한 이유이기도 하다.

이에 따라 HMM의 새 주인이 될 회사 역시 관련대응과 장기적인 경영계획 수립이 필요하다는 지적이다.

특히 HMM의 넉넉한 현금성 자산이 투자 회수를 위한 재원이 돼서는 안된다는 지적이 강하다. HMM은 이 현금성 자산을 "미래 투자 및 향후 경영환경에 대응하기 위한 것"이라는 입장이다. [시리즈끝]