금호타이어가 2분기에도 호실적을 거두면서 성장 랠리를 이어가고 있다. 전기차 등 고수익 타이어를 비롯한 교체용 타이어와 신차용 타이어 시장에서 고른 성장을 거둔 결과로 분석된다. 다만 하반기 전망은 미지수다. 고무 등 원자재 가격과 해상 운임이 동반 상승하면서 향후 실적에 변수로 작용할 전망이다.

효자 역할한 SUV·전기차 타이어

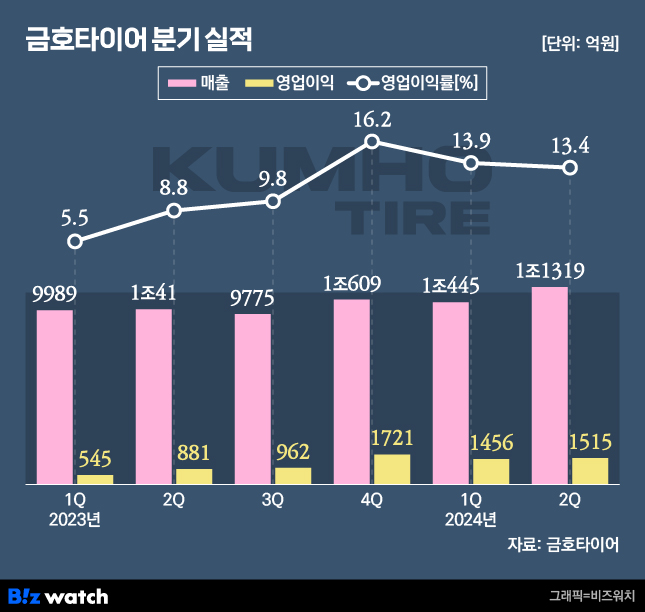

금호타이어는 올해 2분기 연결기준 매출 1조1319억원, 영업이익 1515억원을 기록했다고 30일 밝혔다. 전년 대비 매출은 12.7%, 영업이익은 72% 상승한 수치다. 창사 이래 최대 매출을 기록했던 지난 1분기에 이어 이번 2분기는 역대 2분기 중 두 번째로 높은 실적을 기록했다. 영업이익률은 13.4%으로, 3개 분기 연속 13% 이상의 이익률을 보였다.

금호타이어는 호실적 이유에 대해 고성능 차량과 고수익 제품 판매 비중 확대를 꼽았다. 최근 고부가가치 제품인 18인치 이상의 고인치 제품 판매가 늘면서 수익성 개선에 힘을 보탠 것으로 보인다.

코로나19 이후 차박이나 캠핑 등에 대한 수요가 늘면서 스포츠유틸리티 차량(SUV) 판매가 세단 판매량을 추월, 고인치 타이어 판매가 늘었다. SUV는 한 대당 단가가 세단보다 높다. 그런 만큼 타이어 가격도 세단 대비 비싼 편이다.

전기차도 금호타이어 실적 개선에 뒷받침했다. 2021년부터 글로벌 전기차 판매가 급격히 늘어났고 타이어 교체 주기(3~4년)가 도래하면서 고부가가치 상품인 전기차용 타이어 판매도 증가했다. 통상 전기차는 차량 중량이 무거워 일반 타이어보다 가격과 마진율이 높다.

실제로 금호타이어의 올해 상반기 고인치 제품 판매는 40.8%를 기록했다. 이 중 전기차 신차용 타이어 납품 비중은 12%를 차지했다. 지난해보다 3% 상승한 수치다. 원·달러 환율이 상승한 덕도 보고 있다. 타이어는 대표적인 수출 업종이다. 올해 상반기와 같이 강(强)달러 현상이 이어지면 수출 경쟁력을 높이는 요인으로 작용한다.

전기차 시장 잡아라

올해 금호타이어는 전기차 전용 브랜드인 ‘이노뷔(EnnoV)’를 선보이며 프리미엄 시장 공략에 드라이브를 걸 계획이다. 지난 3월 출시된 이노뷔 프리미엄을 필두로 하반기 중으로 이노뷔 윈터, 이노뷔 슈퍼마일 등이 신제품으로 출시될 예정이다. 또 마제스티 X 등 프리미엄 신제품이 출시 준비 중으로 수익성 중심의 제품 포트폴리오를 갖추게 될 것으로 기대된다.

하반기는 변수가 많다. 올해 2분기 들어 고무 등 원자재 가격과 해상 운임이 뛰면서 하반기 전망은 불투명한 상황이다. 특히 글로벌 해상 컨테이너 운임 지표인 상하이컨테이너운임지수(SCFI)는 이날 기준 3447.87포인트로, 지난 3월29일(1731포인트)보다 99.1% 뛰었다. 타이어 업체로서는 SCFI가 높을수록 물류비용 부담이 크다.

금호타이어 관계자는 "유럽의 신규 신차용 타이어 차종 확대와 교체용 타이어 수요 대응을 위해 글로벌 신규 공장 투자 검토 중"이라며 "기존 베트남 공장의 가동 안정화에 진입하면서 (하반기는) 글로벌 타이어 생산 능력 확대와 효율성 증대가 예상된다"고 설명했다.