한화그룹 계열사들은 한동안 총수 부재로 부침을 겪었다. 신규 투자 등이 쉽지 않았다. 이런 와중에도 그룹 계열사 주가는 크게 영향을 받지 않았다. 한화 주가는 오히려 상승했다.

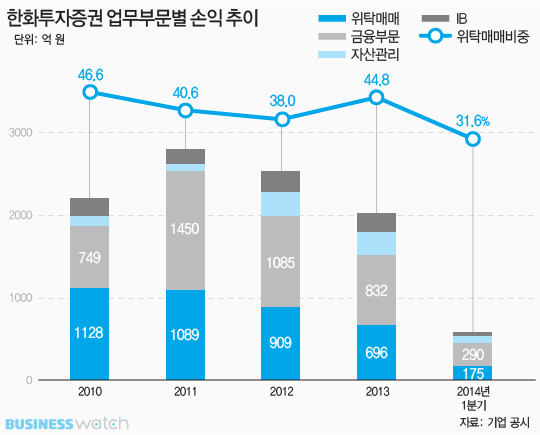

이렇다 보니 같은 기간 한화투자증권 주가가 소폭 하락한 것이 눈에 띈다. 오너의 부재 탓도 있지만 증권업황 부진이 더 큰 영향을 준 것처럼 보인다. 한화투자증권은 지난해 대규모 손실을 비롯, 3년 연속 적자를 기록했다. 지난 1분기 이익을 기록했지만 그 폭은 미미했다.

다행히 지난 2월 김승연 회장의 형이 감형되면서 집행유예로 풀려났다. 당장은 김 회장이 건강회복에 힘써야 하고 계열사 경영에서 손을 떼고 있지만 경영 정상화 기대감이 계속 나온다.

때마침 한화증권도 구조조정에 나섰다. 과거에도 김 회장은 과감한 구조조정을 통해 위기를 극복한 바 있다. 한화투자증권은 지난해 7월 교체된 주진형 한화증권 대표의 진두지휘 하에 지난해 12월 350명을 구조조정했다. 지난 4월말 기준 지점과 임직원 수는 각각 37.3%와 38.2% 감소했다.

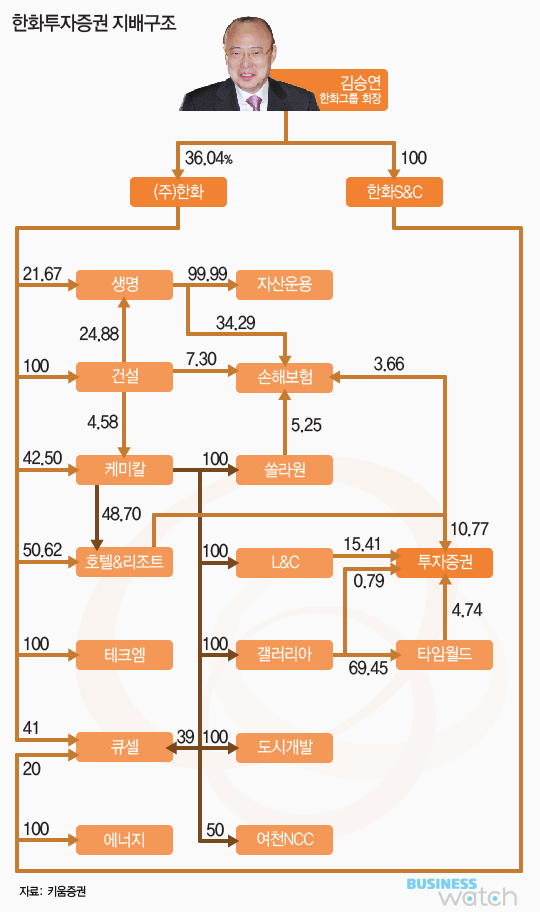

한화증권의 경우 한화그룹의 시장지위나 한화생명을 위시한 우량 금융계열사를 감안하면 지배구조 수혜는 뛰어난 편이다. 금융계열 내 시너지 창출에 대한 기대도 꽤 높다.

특히 한화증권의 전신이었던 제일증권은 채권 명가로 유명했다. 과거 임일수 전 한화증권 사장은 제일증권 시졀의 명성을 되찾겠다며 설욕을 다짐하기도 했다. 푸르덴셜투자증권의 경우 고객 자산관리 역량이 강점으로 주목됐다. 그래서 한화와 푸르덴셜 만남은 시작부터 시너지 여부가 주목받았다. 하지만 아직까지는 접힌 날개를 제대로 펴지 못하고 있다는 평가다.

증권업황 부진으로 위탁매매 수익이 감소하고 자기매매 손실이 지속되고 있는 점도 부담이다. 나이스신용평가는 최근 회사채 정기평가에서 한화증권이 수익성 저하와 적자로 자본완충력이 저하될 수 있다고 경고하며 신용등급 전망을 '부정적'으로 하향했다. 또 올해 회계연도 결산시 총자산순이익률이 0.3% 이하이고, 영업용순자본비율이 300%를 하회할 경우 신용등급이 하향될 수 있다고 밝혔다.

◇ 한화증권은

한화증권의 전신인 1962년 설립된 성도증권이다. 1976년 한화그룹에 인수된후 제일증권으로 상호가 변경됐고 1996년 한화증권으로 이름이 바뀐다. 2010년에는 프루덴셜투자증권을 인수했고 2012년부터 상호가 한화투자증권으로 바뀌었다.

푸르덴셜투자증권은 1982년 국민투자신탁에서 출발한 후 1990년대 후반 현대그룹의 인수로 현대투자신탁증권이 됐다. 그러나 자본잠식으로 2004년 미국 푸르덴셜에 인수되면서 푸르덴셜투자증권 상호를 쓰다 합병됐다.

◇ 대주주 및 경영진

한화그룹 계열사로 최대주주는 한화엘앤씨다. 지난 3월말 현재 특수관계인을 포함한 지분율은 33.1%다.

한화그룹의 주요 금융계열사인 만큼 재무적 지원 가능성이 높은 수준으로 평가되고 있다. 한화엘앤씨의 지원 여력은 제한적이지만 한화그룹의 시장지위와 브랜드 파워, 한화생명 등 우량 금융계열사를 통한 지원과 시너지 창출 가능성은 긍정적이다.

주진형 대표는 지난 7월 선임됐다. 20010년부터 일해온 임일수 전 대표는 연임에 성공한지 5일만에 실적 부진과 구조조정에 대한 부담 등으로 사임했다.

◇ 사업 및 수익구조

한화투자증권은 주요 사업부문의 경쟁지위가 양호한 것으로 평가받고 있지만 위탁매매 경쟁이 심화되면서 사업기반 확대가 쉽지는 않은 상황이다. 지난해 기준 주식위탁 부문의 시장점유율은 수수료 기준으로 3% 초중반대로 고객 기반과 시장 지배력은 다소 낮은 것으로 평가됐다

수수료 수익 중 위탁매매 부문의 이익집중도가 높은 편이지만 자산관리와 투자은행 부문(IB) 수익도 확대되면서 수익구조는 다변화되고 있다. 한화투자증권 인수 완료로 자산관리 기반을 공유하게 됐고 IB 부문도 경쟁지위를 강화했다. 지난 2013년 한국기업지배구조원 지배구조 등급은 B+를 받았다.

◇ 지속가능 포인트

합병 비용이 여전히 발생하고 있다. 보수적인 영업정책을 지속하면 수익성이 쉽게 가시화되지 않을 것이란 지적도 나온다.