영국계 자산운용사 웰링턴운용(Wellington Management)이 국내 통신사 주식 매수에 나섰다. 지난해 말 KT의 3대 주주로 올라선 데 이어 올해 초 SK텔레콤 지분을 5% 이상 확보하며 두 통신사 모두에서 주요주주 지위를 확보했다. 시장에선 중장기적으로 안정적인 배당 성향을 갖춘 통신주의 매력이 부각된 결과로 해석하고 있다.

28일 금융감독원 전자공시시스템(DART)에 따르면 웰링턴운용은 KT 지분 6.53%를 보유 중이다. 지난해 11월 25일 지분율이 5%를 넘어서며 처음 공시에 등장한 이후 약 두 달간 1.6%포인트를 추가로 매입해 신한은행(5.76%)을 제치고 KT의 3대 주주에 올랐다.

이 운용사는 연이어 SK텔레콤 지분 공시에도 이름을 등재했다. 지난 1월 22일 기준 SK텔레콤 지분 5.01%를 보유하며 SK, 국민연금, 시티뱅크에 이어 5% 이상 주주에 이름을 올렸다.

운용사가 공시한 투자목적은 경영권 참여가 아닌 단순투자 목적이다. 특히 시장에선 장기 투자 성향의 웰링턴운용이 통신주를 동시에 매수한 배경으로 경기 방어주로서 통신주의 안정적인 주가 흐름과 주주환원 매력이 다시 부각됐다는 점을 꼽는다.

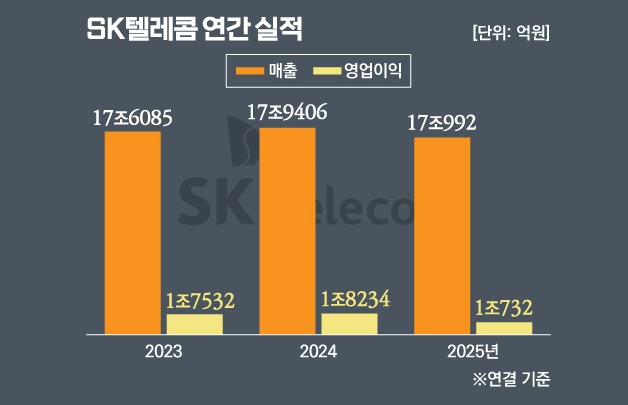

SK텔레콤은 분기배당을 도입한 이후 처음으로 지난해 3분기 유심 해킹 사태 여파로 분기 배당을 지급하지 못했다. 그러나 올해부터 배당이 정상화될 것이란 기대가 커지고 있다. 최소 주당 배당금이 3500원 수준으로 복귀할 수 있을지에 관심이 쏠린다. 특히 엔트로픽 지분 보유에 따른 현금흐름 개선 효과를 감안할 때 배당 재개 요구를 외면하기 어렵다는 시각도 적지 않다.

이승웅 유안타증권 연구원은 리포트를 통해 "SK텔레콤의 엔트로픽 지분율은 0.5% 내외로 추정된다"며 "투자지분 가치 재평가와 2026년 실적 정상화에 따른 배당매력을 반영한다면 현 주가는 매력적"이라고 분석했다.

KT 역시 연말 해킹 논란과 위약금 면제 조치로 4분기 실적은 다소 부진할 수 있으나, 주주환원 기조 자체는 유지될 것으로 전망된다. KT는 밸류업 정책의 일환으로 2028년까지 매년 시가총액의 약 2%에 해당하는 2500억원 규모의 자사주 매입을 추진하고 있다. 배당수익률은 5% 안팎을 유지할 것으로 예상되는 가운데 올해 예상 주당 배당금은 2400원, 배당수익률은 약 4.6%로 추정된다.

현재 KT의 경우 외국인 지분이 법정 한도(49%)를 채운 탓에 약속한 자사주 소각을 못한 채 자사주 매입만 하고있다. 이들 두고 일각에선 아쉽다는 반응도 나온다. 자사주 소각을 못하는 상황을 고려해 배당금을 더 높일 것이란 기대감이 있지만 실현 가능성은 두고봐야 한다.

김홍식 하나증권 연구원은 "자사주 소각을 의무화하는 상법 개정이 이뤄지더라도 외국인 지분 한도가 있는 기업에 대해선 예외를 둘 가능성이 커졌다"며 "주주 입장에선 예외 규정이 달갑지 않은 것이 사실"이라고 말했다. 이어 "현재 분위기로는 원칙을 고수하는 방향으로 주주환원을 유지할 가능성이 큰데, 이를 투자자들이 어떻게 평가할지가 관건"이라고 덧붙였다.

다만 웰링턴운용과 같은 장기 재무적 투자자(FI)들은 자사주 소각 여부보다는 회사가 시장에서 자사주를 꾸준히 매입하며 현금을 투입하는지에 더 주목하는 경향이 있다. 자사주 매입이 반복될 경우 배당과 결합해 안정적인 현금흐름을 기반으로 수익 구조를 형성한다는 판단에서다.

안재민 NH투자증권 연구원은 "2028년까지 자사주를 계획대로 매입하되 소각이 이뤄지지 않는다고 가정하면 매년 약 2% 수준의 자사주 매입과 5% 이상의 배당이 결합돼 주주환원율은 연간 13% 안팎이 된다"며 "외국인 투자자 입장에선 2028년까지 굳이 지분을 줄일 이유가 크지 않다"고 설명했다.

실제로 주가흐름도 우호적이다. 한국거래소에 따르면 27일 SK텔레콤의 주가는 12% 넘게 치솟으며 최고가 기록을 다시 썼고 KT도 2.9% 오른 5만6000원으로 장을 마감했다.