"금리를 포함한 금융 유동성 변수(대출규제)들이 부동산 시장에 즉각적이고 직접적인 영향을 끼치는 것은 분명하다.(중략) 우리나라의 금리나 금융규제의 영향은 선진국만큼 크지 않다. 가장 큰 이유는 전세제도 때문이다."

김수현 청와대 사회수석이 2011년에 낸 '부동산은 끝났다'란 저서에서 금융규제와 관련해 언급한 대목이다. 김 수석은 참여정부 시절 부동산 정책을 주도했다. 이번 정부에서도 상당한 영향력을 행사하고 있다.

그는 금융규제는 만병통치약이 아니라고 언급했다. 참여정부 시절 막바지인 2006년에 꺼내든 총부채상환비율(DTI) 규제로 인해 집값이 잡혔다는 상당수 전문가들의 분석에도 동의하지 않았다.

아이러니다. 문재인 정부가 부동산시장에 가장 먼저 꺼내 든 칼은 금융규제였으니 말이다. 6.19대책을 통해 3년만에 LTV·DTI를 강화했다. 8.2대책 역시 대출규제를 통해 돈줄을 죄는 게 핵심이었다.

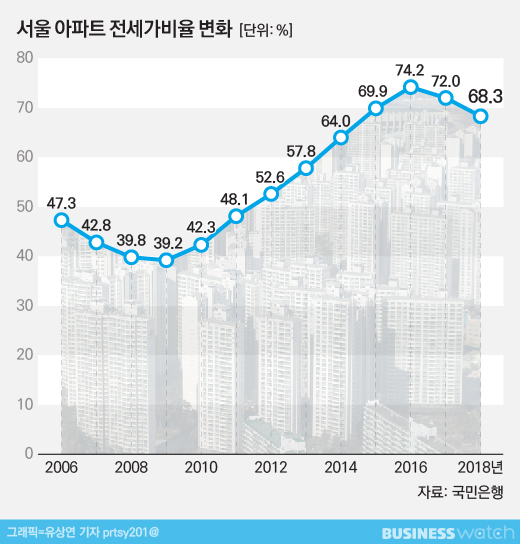

결과적으론 김 수석이 스스로 언급했던 '전세제도'로 인해 대출규제의 약발은 들지 않았다는 평가가 많다. 2006년 DTI를 강화할 당시 전세가비율은 40%대였다.

지난해 8.2대책 당시엔 70%대까지 올라갔다. 굳이 은행 등 금융회사로부터 대출을 받지 않아도 집을 사기 어렵지 않은 때였다. 갭투자자 성행했던 시기다. 나름 파격적인 대출규제였지만 효과가 그다지 파격적이지 않았던 이유다.

지금은 반대로 전셋값 하락 우려가 커지는 상황이다. 과거와 같은 수준으로 떨어질 가능성은 크지 않지만 한동안 갭투자엔 신중해야 한다는 목소리가 나오고 있다.

◇ 대출규제, 정권마다 핵심정책

대출규제는 정권을 막론하고 부동산정책의 주요한 수단으로 활용됐다. 부동산이 침체되면 대출규제를 풀었고, 부동산이 과열될라 치면 대출규제를 강화해 돈줄을 죄는 식이었다.

참여정부 시절 막바지 집값이 잡히지 않자 2005년 8월 은행권을 대상으로 DTI(40%)를 처음 도입했다. 2006년엔 투기지역 및 수도권 투기과열지구 6억원 초과 등으로 대상을 확대하면서 사실상 전면적으로 도입했다.

박근혜 정부 시절 최경환 경제부총리겸 기획재정부 장관의 '초이노믹스' 핵심은 부동산 띄우기였고 이는 대출 규제 완화에서 시작했다. 이른바 '빛내서 집사라' 정책이다. 2014년 8월 기존에 지역별로 50~60%를 적용했던 LTV와 DTI를 각각 70%와 60%로 확 풀었다. 부동산 경기는 살아나기 시작했다.

부동산 시장 안정과 가계부채란 과제를 안고 출발한 이번 정부에서도 대출규제를 가장 먼저 꺼냈다. 6.19대책을 통해 서울과 경기·부산 일부 지역, 세종 등 청약조정지역에 한해 LTV를 현행 70%에서 60%로 강화했다. DTI도 60%에서 50%로 낮췄다. 이어 8.2대책에선 서울 등 투기과열지구와 투기지역에 대해 LTV·DTI를 40%로 낮췄다.

◇ 갭투자 간과했나?

강력한 대책이었지만 2006년과 같이 약발이 즉각적이지 않았다. 국민은행 부동산정보에 따르면 당시에만 해도 서울지역 아파트 매매가 대비 전세가 비율은 40%대에 불과했다. 금융위기를 겪으면서 30%대로 내려앉기도 했다. 당시 갭투자는 불가능했다.

2014년 전세가율이 60% 넘고, 부동산 값이 오르기 시작하자 갭투자가 늘어나기 시작했다. 최근 1~2년새 지역에 따라선 80%를 넘는 곳도 나왔다. 20%도 채 안되는 자금만 있으면 전세를 끼고 집을 살 수 있다.

전세보증금은 사실상의 부채로 사적금융이나 다름없지만 이자를 내지 않아도 된다. 전세를 끼고 적게는 수천만원에서 1억원 안팎 수준으로 집을 살 수 있게 된 것이다.

가령 5억원 짜리 집이라면 1억원만 있으면 집을 살 수 있는 셈이다. 집값이 오를 것이란 기대가 컸기에 가능했다. 집값이 1억 올랐다면 1억원을 투자해서 100%의 수익을 올린 것이다. 올해초까지도 이런 갭투자는 성행했다.

정부는 이런 식으로 갭투자에 나섰던 다주택자를 겨냥했지만 정작 대출규제 영향은 제한적일 수밖에 없었다.

박원갑 국민은행 부동산 수석전문위원은 "2006년과 2007년엔 대출규제가 먹혀들었지만 8.2대책 당시엔 전세가율이 70%대여서 갭투자가 상당했다"며 "이들은 대출에 얽매이지 않는다"고 말했다.

고준석 신한은행 부동산투자자문센터장은 "전세가비율이 높기 때문에 대출규제뿐 아니라 향후 금리인상에 따른 영향도 크지 않을 것"이라고 예상했다.

◇ 전셋값 하락, 갭투자자 자리 좁아진다

다만 최근들어 입주물량 확대로 전셋값이 떨어지고 전세가율 역시 하락하고 있다. 지난해 12월 서울 아파트 전세가율은 70.1%였지만 1월 69.3%, 2월 68.5%, 3월 67.2%까지 떨어졌다.

부동산업계에선 내년 1분기까지 입주물량이 쏟아지면서 전셋값과 전세가율이 추가로 떨어질 수 있다고 전망하고 있다. 전셋값이 떨어지고 또 한편에선 수도권 일부 지역을 중심으로 집값 하락으로 인한 깡통주택, 깡통전세가 속출하고 있다. 갭투자에 신중해져야 한다는 목소리가 나온다.

전세보증금에 대한 과세 강화도 꾸준히 제기된다. 아직까진 아주 제한적인 수준에서 걷고 있다. 현재 3주택자 이상인 경우 월세소득과 함께 합산해 임대소득세를 부과한다. 다만 이 때도 임대 주택 규모가 60㎡ 이하, 공시가격 3억원 이하의 소형주택은 제외한다. 보증금 합계도 3억원을 넘어야 과세대상이 된다.

최근 보유세 개편 논의와 함께 임대보증금에 대한 과세 강화에 대한 얘기도 꾸준히 거론되고 있어 갭투자의 설 자리는 점차 좁아질 것이란 전망이다.