롯데손해보험이 본사 사옥 매각을 통해 지급여력비율(RBC) 끌어올리기에 나섰다. 지난해 해외 대체투자로 1500억원이 넘는 자산손상이 발생하며 RBC가 큰 폭 하락했기 때문이다.

롯데손보는 30일 캡스톤자산운용과 서울 남창동 소재 본사 사옥에 대해 '매각 및 임차(세일 앤 리스백, Sale & Leaseback)' 계약을 체결했다고 밝혔다. 이번 사옥 매각으로 롯데손보는 2240억원의 현금을 확보하게 됐다.

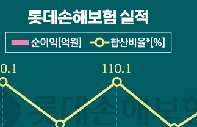

유동성 확보를 통해 롯데손보는 RBC비율이 8.6%포인트 상승할 것으로 전망했다. 지난해 말 기준 롯데손보 RBC는 162.3%다. 2019년 3750억원에 달하는 대규모 유상증자로 RBC비율을 140%대에서 171.3%까지 끌어올렸으나 다시금 금융당국 권고 수준인 150% 가까이 떨어졌다. RBC비율이 150%를 하회할 경우 일부 영업채널에서 판매를 제한 받을 수 있다.

롯데손보 RBC가 이처럼 급락한 이유는 지난해 무리한 대체투자로 인해 1590억원 규모의 자산손상이 발생했기 때문이다. 롯데손보는 지난 2019년 사모펀드인 JKL파트너스로 주인이 바뀐 뒤 2019년 말 511억원 적자에 이어 지난해에도 242억원의 당기순손실을 기록했다.

2019년 10월부터 롯데손보를 이끌어온 최원진 대표는 연이은 적자와 작년 대규모 자산손상 등의 책임을 지고 자리에서 물러난 것으로 전해진다.

보험사들이 사옥을 매각하는 것은 단순히 당장의 유동성을 확보하기 위한 것만은 아니다. 2023년 도입하는 국제회계기준(IFRS17)과 신 지급여력제도(K-ICS) 도입 등 제도 변화에 대응하기 위한 점도 크다.

IFRS17과 K-ICS는 보험사의 자산과 부채를 모두 시가평가 하는 것이 골자다. 보험사가 보유한 부동산자산 위험계수는 현재 지급여력제도에서는 ▲업무용 6% ▲투자용 9%이지만 K-ICS가 도입되는 2023년에는 최대 25%까지 상향 조정된다.

부동산 보유만으로 회사 내부에 현금으로 쌓아둬야 하는 준비금이 3배 가량 늘어나는 만큼 부동산을 보유하기 보다 매각해 자본건전성 제고와 함께 투자재원 확보의 효용성을 높이는게 이득이라는 시각에서다.

롯데손보 관계자는 "보험환경과 회계기준 변화의 선제적 대응방안으로 사옥 매각과 장기 임차를 결정하게 됐다"며 "RBC비율 상승과 재무건전성 제고 등 효과가 있을 것"이라고 말했다.

단, 롯데손보의 지난해 말 해외 대체투자자산 익스포져(위험액) 규모가 약 3조5000억원 수준으로 추가부실 위험이 있다. 이에 따라 RBC비율 유지에 대한 추가 부담이 지속될 것으로 전망돼 앞으로도 자본확충 부담이 클 것으로 예상된다.