보험설계사들에 대한 과도한 수수료 경쟁을 차단하기 위해 도입한 '1200%룰'이 보험사들 사이에서 형평성 논란이 불거지고 있다. ☞[보험정책+]'1200%룰' 사실상 무용지물…탁상행정 도마 위

생명보험사들은 손해보험사와 달리 수수료 체계를 바꿀 때마다 수백 가지에 달하는 보험료 분석보고서를 일일이 다 고쳐야하기 때문이다.

30일 보험업계에 따르면 최근 한 대형 생보사가 수수료 체계를 바꿀 때마다 분석보고서를 고쳐야 하는 부담이 크다면서 이를 개선해달라고 금융당국에 건의했다.

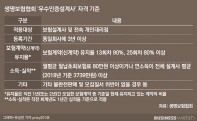

금융당국은 앞서 1200%룰을 도입하면서 보험사들에 보험상품(주계약+특약) 판매 수수료를 변경할 때마다 분석보고서에 기재하도록 했다. 수수료 기준을 명확히 정해 임의 지급을 최소화하려는 취지다.

문제는 생보사들은 이 작업이 만만치 않다는 데 있다. 생보사는 실손의료보험이나 암보험 같은 장기보험을 설계할 때 주계약과 함께 별도의 독립특약을 운용하는 구조다. 수백 가지의 다양한 독립특약을 주계약에 뗐다 붙였다 하는 식이다. 그러다 보니 수수료 체계를 바꿀 때마다 수많은 독립특약 분석보고서를 다시 작성해야 한다.

반면 손보사의 경우 장기보험 주계약과 여기에 반드시 따라붙는 종속특약을 애초에 한 세트로 만들어 판매하는 경우가 많다. 이 때문에 수수료를 바꾸더라도 20~30여 종의 분석보고서만 변경하면 된다.

최근 일부 대형 GA들이 자체 시상 명목으로 추가 수수료를 편법으로 지급하고 있는 것으로 알려지고 있는데, 이 과정에 한 손보사가 개입돼 있다는 의심을 받고있는 이유도 여기에 있다. 손보사들은 상대적으로 수수료 변경이 쉬워 그만큼 편법 영업의 여지가 크다는 얘기다.

실제로 보험업계 관계자는 "손보사와 GA를 중심으로 수수료를 자주 변경하는 사례가 부쩍 많아지고 있다"라고 전했다. 생보사 관계자는 "생보사는 분석보고서 개정에만 최소 두 달가량 걸려 수수료 변화에 기민하게 대응하기 어렵다"라고 말했다.

그러다 보니 생보사들을 중심으로 "수수료 체계의 변칙 운용을 줄이려면 별도 감독 프로세스가 필요하다"는 목소리가 커지고 있다. 금융당국 차원에서 '분기별 수수료 등 운영 현황'을 수집해 수수료 감독을 강화해 달라는 요구다.

분석보고서 부담을 줄여달라고 당국에 건의한 생보사는 "생보사와 손보사 간 규제 형평성을 맞추려면 분석보고서를 간소화해야 한다"면서 "1200%룰을 위반하면 기초서류준수 의무위반으로 제재가 가능한 만큼 수수료 변경 내용은 제외해도 무방하다"라고 강조했다.

반면 금융당국이 이 요구에 부정적이다. 보험업계 다른 관계자는 "현재까지 당국이 공식적인 답변을 내놓지 않았다"면서 "업무 경감을 이유로 기본 원칙을 바꾸는 건 불가능하다는 의견을 이미 전달한 것으로 안다"라고 귀띔했다.