지난해 가파르게 오르던 금리 흐름이 올들어 묘하게 바뀌면서 금융 소비자들의 고민도 깊어지고 있다. 이미 예금금리는 3%대로 떨어진 상황이라 역머니무브 현상도 서서히 마무리되는 가운데 대출시 변동형과 고정형(혼합형) 상품을 선택할지가 향후 금융비용 부담에 직접적인 영향을 주기 때문이다.

통화당국은 '당분간 금리 인하 논의는 시기상조'라는 점을 못 박았지만 시장에선 올 연말이면 금리 인하가 시작될 가능성이 있는 것으로 점치고 있다.

은행권에선 섣부른 금리 하락을 예견하기보다 당장 눈앞의 금리를 보고 택하는 게 나을 수 있다고 조언한다.

'시기상조 vs 연말이면'…금리인하 갑론을박

이창용 한국은행 총재는 지난달 13일 통화정책회의 후 기자간담회에서 금리 인하 논의에 대해선 '시기상조'라는 점을 못 박았다. 이창용 총재는 "연내 금리 인하 가능성을 논의하기에는 아직 시기상조"라며 "물가 수준이 중장기적으로 2% 목표 수준으로 간다는 근거가 없다면 금리를 인하하기 어렵다"라고 말했다.

이처럼 통화당국은 5%대의 고물가 현상이 지속될 가능성이 높은 만큼 금리 인하는 없을 것이라는 점을 명확히 했다.

하지만 시장 전망은 다르다. 특히 글로벌 경기 둔화 전망이 금리 인하 가능성에 힘을 싣는다. 미국 연방준비제도(Fed)가 물가 상승 둔화와 경기 침체 등을 이유로 금리 인상 속도조절 뿐 아니라 올 하반기 금리 인하에 나설 것이란 예측이 제기되고 있다.

이정훈 유진투자증권 이코노미스트는 "연준이 피벗(정책 전환) 가능성을 부인하는 것은 물가를 잡아가는 가운데 금융 상황이 조기에 완화적으로 돌아서는 것을 예방하기 위한 것으로 봐야 한다"며 "연준이 제시한 (경제지표)전망치가 실제 나타나면 연준은 물가보다 경기와 고용으로 무게중심을 이동해 결국 금리 인하에 나설 것"이라고 설명했다.

미 연준은 지난해 말 FOMC 회의에서 내년 4분기 경제 성장률은 0.5%로 낮아지고 실업률은 지금보다 1%포인트 높은 4.6%로 예상한 바 있다.

한국은행 역시 국내 경기침체에 대한 대응 뿐 아니라 연준의 통화정책에 영향을 받을 수 있다는 분석이 나온다. 실제 국제통화기금(IMF)은 올해 우리나라 경제성장률 전망치를 1.7%로 제시해 3연속 하향 조정했다.

이승훈 메리츠증권 애널리스트는 "한국은행은 연준에 종속적인 통화정책을 선택할 것"이라며 "빠르게 금리가 높아지는 환경에서 가계부채 등 경기하방 위험이 커지면 올해 말 금리 인하를 선택할 수 있다"고 분석했다.

변동이냐 고정이냐

이처럼 시장에서 올 연말 금리 하락 가능성이 제기되고 이미 시중은행 금리는 기준금리와 다르게 떨어지면서 금융 소비자들의 고민도 깊어지고 있다. ▷관련기사: [갈팡질팡 금리]치솟던 은행 금리, 떨어지는 이유(2월1일)

여전히 금리 수준이 높아 조금이라도 금융 부담을 덜어야 하는 까닭이다.

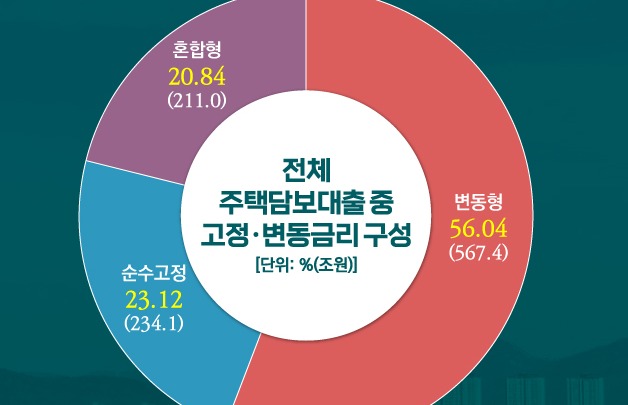

금리 인상에 대한 부담이 크지 않은 시기에는 변동형 대출 상품이 인기다. 실제 국내 가계대출 가운데 변동금리 비중은 80%에 달한다. 반면 지난해처럼 금리 인상기에는 금리 인상분이 빠르게 반영되는 변동형 대출 상품의 금융비용 부담이 급격히 늘어난다.

이런 이유로 금융당국은 고금리 가계대출을 저금리 고정형으로 전환하는 안심전환대출 등 정책금융 상품을 출시했고, 은행권에 고정형(혼합형) 상품 금리지원 강화를 요청하기도 했다.

하지만 올들어 은행들의 금리 인하와 시장 전망에 금융 소비자들 사이에서도 변동형을 선택하는 경우가 늘어나는 분위기다. 한 시중은행 관계자는 "최근 신규 대출이 많지는 않지만 이전보다 변동형을 선택하는 경우가 조금 늘고 있다"며 "통화당국 설명에도 미국의 금리 인하 가능성을 차주들이 염두에 둔 듯 하다"고 말했다.

반면 금융 소비자들이 자체적으로 금리 하락을 예견하고 상품을 선택하는 것은 부담일 수 있다고 조언한다. 당장 금리 수준을 보고 판단하는 게 가장 효율적이라는 것이다.

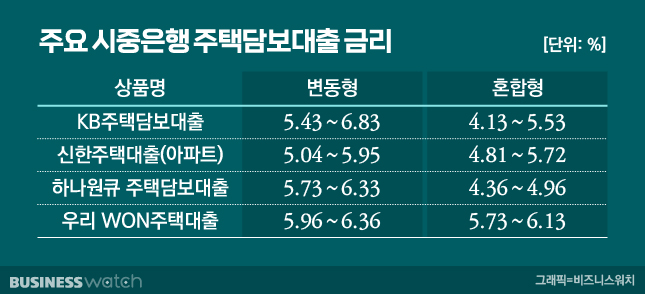

현재 시중은행 주택담보대출 금리는 과거 저금리 시기와 달리 혼합형 상품이 변동형보다 0.9%포인트 가량 낮은 상태다. 혼합형 상품 금리의 기준이 되는 금융채 5년물 금리는 안정세인 반면 변동형 상품 기준인 코픽스 금리(자금조달비용지수)는 지난해까지 빠르게 오른 까닭이다. 올 1월 코픽스 금리가 소폭 하락해 변동형 상품 금리도 떨어질 가능성이 있지만 혼합형보다 낮아지기는 힘들다.

또 다른 은행 관계자는 "금융 소비자들이 금리 변화를 예측해 상품을 선택하는 것은 무리가 있다"며 "대출을 받는 시점에 가장 낮은 금리를 선택하는 게 보통이고, 현 상황에선 혼합형이 변동형보다 더 저렴하다"고 말했다.