올 3분기 롯데손해보험의 자동차보험 원수보험료(매출)가 뒷걸음질 쳤다. 누적 순이익은 전년동기대비 4분의 1수준으로 쪼그라들었다. 올 초 업계 최고 수준의 자동차보험료 인하 단행하며 펼친 박리다매 전략과 맞물린 사업비 출혈이 '부메랑'이 돼 돌아왔다는 분석이 나온다.

13일 손보업계에 따르면 롯데손보의 올 3분기 자동차보험 원수보험료는 1002억원으로 전년 1069억원과 비교해 6.3% 감소했다. 지난해 3분기 6398억원에서 올해 3분기 5899억원으로 7.8% 줄은 메리츠화재보다 낙폭은 덜했지만, 대형사들과 비교하면 온도 차가 느껴진다.

KB손보의 올해 3분기 수입보험료는 2조1833억원으로 지난해 3분기(2조 993억원)보다 4.0% 늘었다. DB손해보험과 현대해상도 지난해보다 각각 3.1%, 2.5% 늘어난 3조4334억원, 3조3879억원의 수입보험료를 나타냈다. 손보업계 1위 삼성화재의 경우 올 3분기 4조4524억원으로 지난해(4조4508억원)와 별 차이가 없었지만 업계에서 가장 많은 수입보험료를 거뒀댜.

롯데손보는 올 1월1일부터 개인용과 업무용 등 모든 자동차보험료를 평균 2.9% 인하했다. 대형 손보사들이 2월 중순부터 개인용 차보험료만 2.0%씩 깎을 때 선제적으로 가격을 큰 폭 낮춘 것이다. 공격적인 고객 유치와 더불어 줄어드는 수입보험료를 방어하는 차원으로 풀이됐지만, 결과적으로 중소형사와 대형사 간 빈익빈 부익부 현상만 재확인됐다.

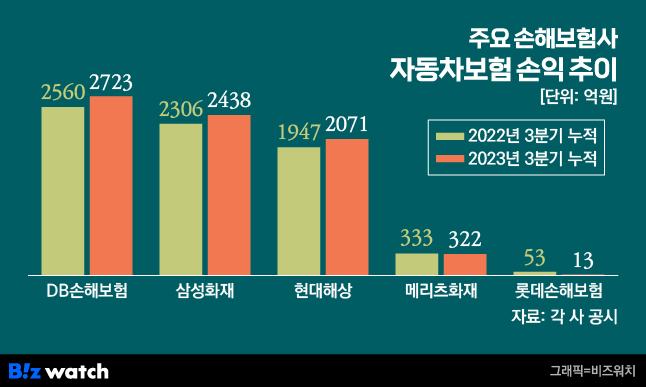

이런 상황에서 롯데손보의 차보험 수익성도 악화하고 있다. 3분기 누적 기준 롯데손보의 자동차보험 순이익은 13억원으로 전년동기(53억원) 대비 75.4%나 빠졌다. 통상 4분기 들어 차보험 손해율(보험료 대비 지급한 보험금 비율)이 높아지면서 실적이 감소하는 점을 고려하면 올해도 적자 폭탄을 피할 수 없을 전망이다. 다른 대형 손보사들이 5~6%대 순익 증가세를 보인 것과 대조된다. 금감원에 따르면 올 상반기 대형 손보사들이 차보험에서 거둔 영업이익은 5812억원이었다.▷관련기사 : 자동차보험 실적 '괜찮네'…보험료 추가 인하는?(9월11일)

지난 10월까지 업계에서 집계한 롯데손보의 자동차보험 누적 위험손해율이 80.8%로 지난해 같은 기간(80.3%)과 거의 같은 상황에서, 업계는 과도한 사업비 지출을 수익 부진 원인으로 지목한다. 사업비는 소비자가 내는 보험료 중 모집 수수료, 직원 인건비 등 명목으로 보험사가 가져가는 돈이다.

손보협회 공시를 보면 올 상반기까지 롯데손보가 쓴 사업비는 138억4400만원으로 전년동기 112억3100만원 대비 약 23.2% 증가했다. 사업비 중 설계사 수수료(약 20억원)와 전산시스템 구축 등 기타경비(약 15억원)에 쓴 돈이 전년 보다 두 배가량 늘어난 영향이다.

보험업계 한 관계자는 "이를 계기로 롯데손보 내부에서는 자동차보험 신계약 목표치를 초과 달성하고, 자사 온라인 플랫폼 앨리스 앱을 확대·개발할 재정 기반을 마련한 것으로 평가한 것으로 안다"고 전했다.

다만 업계 한쪽에서는 우려의 목소리가 여전하다. 손보사 한 관계자는 "버는 돈이 줄었는데(차 보험료 인하) 나가는 돈(사업비)이 더 늘어나니 수익이 줄어들 수밖에 없다"며 "이 회사가 밝힌 공격적인 차보험 영업 확대 계획에 물음표가 붙는다"고 말했다.