올해 자동차보험 손해율이 적자 구간에 진입한 것으로 나타났다. 최근 연속으로 보험료가 인하된 영향이다. 코로나19로 간신히 회복한 손해율이 악화할 경우 다시 보험료가 인상될 수 있다.

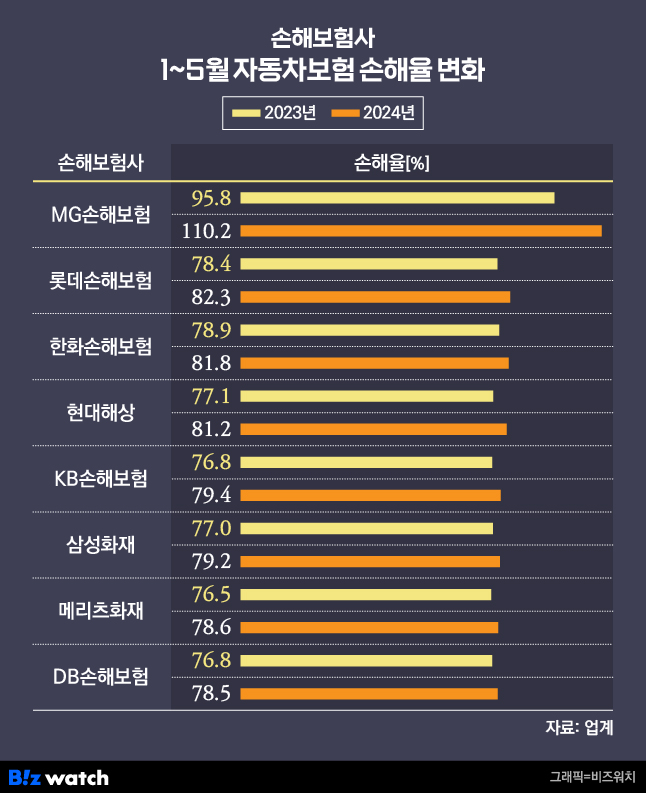

24일 손해보험업계에 따르면 올해 1~5월 자동차보험 누적 손해율은 83.9%다. 메리츠화재, 한화손해보험, 롯데손해보험, MG손해보험, 삼성화재, 현대해상, KB손해보험, DB손해보험 등 8개사의 통계를 집계했다.

코로나19 '반짝 흑자' 끝나나

자동차보험 손해율은 전년 동기의 79.7%보다 4.2%포인트 올랐다. 업계에서는 통상 사업비 등을 고려해 손해율이 80%를 넘어서면 적자 구간에 접어들었다고 본다.

대형사의 경우 그나마 손해율이 낮은 편이었다. 삼성화재 79.2%, 현대해상 81.2%, KB손해보험 79.4%, DB손해보험 78.5%의 손해율을 기록했다. 이들 4개사의 시장 점유율은 90%에 육박한다.

이외 MG손해보험(110.2%)의 손해율이 가장 높게 나타났고, 한화손해보험(81.8%), 롯데손해보험(82.3%) 등도 80%를 뛰어넘었다.

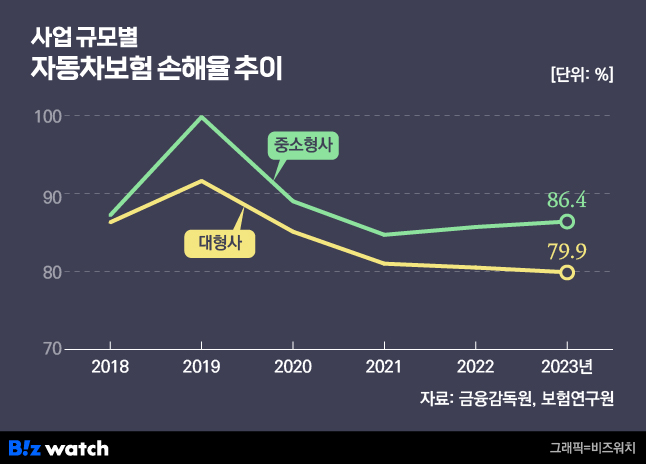

올해 들어 손해율이 증가한 건 최근 자동차보험료가 인하된 영향이다. 앞서 코로나19로 통행량이 줄면서 자동차보험의 수익성이 개선됐다. 금융감독원에 따르면 2019년 자동차보험 손해율은 대형사 기준 91.6%까지 치솟았다. 이어 2020년 85.1%, 2021년 81%, 2022년 80.5%로 차츰 안정됐다.

이에 손보업계는 만년 적자였던 자동차보험에서 2021~2022년 연속 흑자를 달성했다. 작년에 이어 올해는 금융당국의 상생금융 기조에 발맞춰 평균 2.5%를 내렸다.

손해율 악화할 일만…내년 보험료는?

업계에서는 연내 자동차보험 손해율이 낮아질 가능성은 희박하다고 본다. 보험료 변동은 각 가입자의 책임개시일에 적용되기 때문에 보험료 인하 효과 역시 점진적으로 반영된다. 여름철 집중호우와 겨울철 미끄러짐 사고 등 하반기에는 날씨 영향도 크다.

앞서 보험연구원은 '최근 자동차보험 손해율 변동요인 분석' 보고서에서 △보험료 인하 △사고심도(사고심각성 정도) 악화 등에 따라 올해 손해율이 상승할 가능성이 있다고 전망했다.

지금까지는 개인용 자동차보험 비중이 높은 중소형사 및 디지털 보험사가 크게 영향을 받았다. 다만 보험료 인하 효과가 적용될수록 대형사들도 손해율 증가를 피할 수 없을 것으로 보인다.

보험연구원은 "보험료 인하 효과 지속, 인플레이션 상승 등에 따른 사고심도 증가 등으로 손해율은 다소 악화될 가능성이 크다"며 "올해 보험료 인하 폭이 이전보다 더 크고 대형사가 중소형사에 비해 인하 폭이 다소 큰 점을 고려할 때 향후 대형사의 손해율도 악화할 가능성이 크다"고 분석했다.

손해율이 계속해서 상승하면 자동차보험료 역시 인상될 수밖에 없다. 특히 업계에서는 올해 당국 압박 탓에 예상보다 큰 폭으로 보험료 인하가 이뤄졌다고 보는 상황이다.

한 보험사 관계자는 "자동차보험은 의무보험이고 민생과 밀접하게 연관돼있기 때문에 지금으로선 보험료 인상 여부를 판단하긴 어렵다"며 "내부적으로 심사를 강화하는 등 손해율 유지를 위해 노력하고 있지만, 손해율이 증가하는 건 좋지 않은 신호"라고 말했다.