#직장인 A씨는 최근 추가로 주택담보대출을 받을 때 금리를 알아보려고 은행 창구를 찾았다. 당장 대출을 받을 때는 혼합형 상품 금리가 더 낮지만 5년 동안 금리가 유지된다는 게 부담이다. 변동형 주담대는 혼합형보다 금리가 높은 반면 하반기에는 금리 인하가 시작될 것이란 전망이 나오고 있어 귀가 솔깃하다. 다만 금리 인하 시점이 더 늦어질수도 있다는 점도 A씨의 선택을 망설이게 한다.

금리 인하 시점을 둘러싼 불확실성이 확대되면서 금융 소비자들의 고민도 깊어지고 있다. 주택담보대출을 받을 때 고정형(주기형 포함)과 변동형 선택지를 두고 여려 변수들을 고려해야 하는 까닭이다.

금융당국은 가계부채 질 개선을 위해 고정형 주담대 확대 정책을 시행중이지만 실효성을 판단하기는 이른 시점이다. 은행들 입장에선 당국 목표치 달성을 위해 고정형 판매를 늘렸다가 향후 금리 인하가 본격화되면 차주들의 부담이 커질 수 있다는 우려의 목소리도 나온다.

혼합형 금리 더 낮지만…인하 기대감도

은행권에 따르면 시중은행(KB국민·신한·하나·우리·NH농협은행) 주담대 가운데 혼합형 금리는 4.2~5.9%, 변동형은 4.7~6.5%선에 형성돼 있다. 은행별로 혼합형 주담대 금리가 0.6~2.3%포인트 가량 낮다.

대출을 받으려는 금융 소비자 입장에선 금리가 더 낮은 혼합형(5년 고정 후 변동)을 선택하는 게 유리하다. 하지만 고민은 금리 인하 가능성이다. 혼합형은 금리 인하 여부에 상관없이 5년 동안 금리가 유지되는데 반해 변동형은 금리 인하가 반영돼 금융 부담을 줄일 수 있는 까닭이다.

대출을 받는 시점에는 혼합형 금리가 더 유리하지만 금리 인하가 본격화될 경우 변동형 금리가 더 낮아질 수 있다는 의미다.

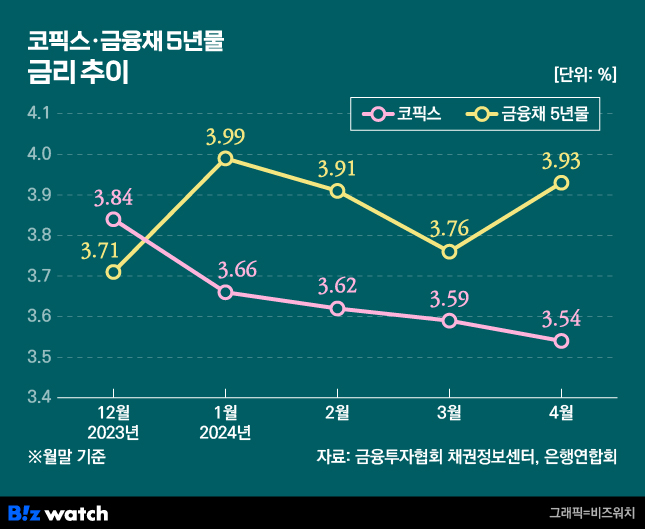

변동형과 혼합형 주담대의 준거 금리가 되는 코픽스와 금융채 5년물 금리 흐름도 다르지 않다. 금융채 5년물 금리는 3.7~3.9%대 수준을 꾸준히 유지하고 있다. 신규취급액 기준 코픽스 금리는 지난해 11월을 기점으로 하락세를 이어가고 있다. 4월에도 전달보다 0.05%포인트 떨어진 3.54%를 기록했다.

금융시장에선 오는 23일 예정된 한국은행 금융통화위원회 통화정책방향 회의에서 기준금리 동결 가능성이 큰 것으로 예상하고 있다. 금융투자협회에 따르면 채권전문가 98%는 한은 금통위가 기준금리를 현 수준(3.5%)을 유지할 것으로 전망했다.

다만 미국 등 주요국 통화정책의 전환 가능성과 함께 한은 금통위도 하반기 기준금리 인하 가능성을 열어놓을 것으로 분석한다.

소재용 신한투자증권 이코노미스트는 "미국의 금리인하 단행이 기준 시점이 될 것이고 정부도 PF(프로젝트 파이낸싱) 구조조정 의지를 피력하고 있어 하반기 통화완화 가능성을 열어 놓을 것으로 여겨진다"며 "미국 연방준비제도(Fed) 금리인하 가시성이 드러날 9월을 기준점으로 한번 혹은 그 이상 금리인하 입장을 취할 것"이라고 내다봤다.

고정형 확대한다지만…

금융당국은 지난해 금리의 가파른 상승으로 차주들의 대출이자 부담이 급증하자 가계부채 질 개선을 위해 고정형 주담대 공급을 확대하겠다는 정책을 내놨다. 이를 위해 정책모기지 공급 기관인 주택금융공사를 시중은행의 고정형 주담대 상품 공급을 위한 지원 기관으로 역할을 바꾸기로 했다.

금융감독원은 시중은행에 자체 고정형 주담대 목표비율을 30%로 설정하는 내용의 행정지도를 실시하며 독려하고 있다. ▷관련기사: 은행, 자체 고정금리 주담대 늘려야…금감원, 목표비율 30% 신설(4월3일), '고정금리 주담대 늘려라' 정책 내놨지만 현실은(4월25일)

하지만 일선 창구에선 정부 정책에 적극 호응하기 쉽지 않다고 토로한다. 현재는 혼합형 금리가 더 낮아 이를 선택하는 차주가 많은데 향후 금리 인하 가능성을 감안하면 적극적으로 고정형 주담대 상품을 권하기 쉽지 않은 게 현실이다.

한 시중은행 관계자는 "최근 차주들의 선택은 정책 효과라기보다는 당장 적용되는 금리에 따른 것으로 보인다"라며 "관건은 향후 금리 인하 가능성인데, 당국 지침대로 고정형 취급 비중 달성에 집중했을 경우 금리 인하가 본격화되면 차주들의 금융 부담이 오히려 더 커질 수 있다는 점이 우려스러운 상황"이라고 말했다.

또 다른 은행 관계자는 "금리 인상기에는 고정형을 선택하는 게 훨씬 유리한 게 사실이지만 인하기에는 변동형과 고정형을 두고 선택하기 쉽지 않다"며 "금리 인하 시점과 폭 등 변수가 더 많기 때문"이라고 설명했다.