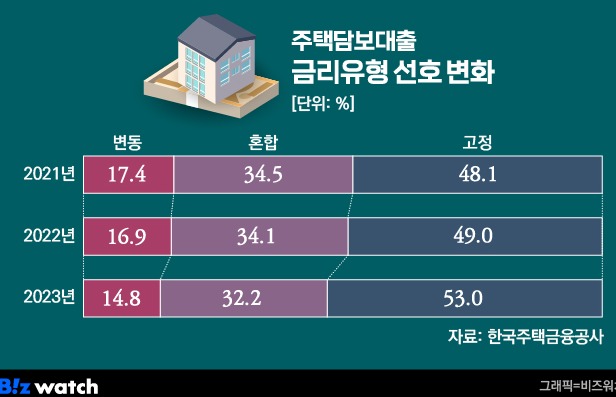

금융당국이 장기·고정형 주택담보대출(주담대) 공급 확대를 위해 본격 시동을 걸었다. 은행들이 고정형 주담대 상품 공급을 확대할 수 있도록 하는 자금조달 지원 방안을 통해서다.

관건은 시장에서 고정금리 주담대를 선호할지 여부다. 은행 입장에선 자금조달 부담이 줄더라도 수요가 있어야 상품을 판매할 수 있다. 통화정책 불확실성 속에서도 금리 인하에 대한 기대감이 지속되고 있다는 점이 변수다.

이와 함께 최근 가계부채가 다시 늘어나고 있다는 점도 금리 경쟁을 통한 대출상품 공급이라는 점에서 금융당국에 부담 요인으로 작용할 가능성도 배제할 수 없다.

커버드본드 발행 지원 '긍정적'

금융권에 따르면 주택금융공사는 27일부터 시중은행의 커버드본드 발행 시 지급보증 서비스를 시작한다. 지급보증은 채권 발행 금융기관이 채권투자자에게 원리금을 상환하지 못하면 주금공이 발행 기관을 대신해 투자자에게 원리금 상환을 보증해 주는 것으로 이를 통해 발행 금리를 낮출 수 있다.

또 주금공이 장기 커버드본드를 직접 매입해 자기신탁으로 유동화증권을 발행·매각하는 재유동화 프로그램 추진, 커버드본드에 투자하려는 금융사를 위한 한국은행의 적격담보 증권 편입을 두고 관계기관 협의를 추진한다. ▷관련기사: 커버드본드 활성화로 고정형 주담대 확대(5월27일)

금융당국이 은행들의 커버드본드 발행을 지원하고, 발행·투자 시장 활성화를 위해 나서는 것은 커버드본드가 장기·고정형 주담대 자금조달수단인 까닭이다. 금융위는 변동금리 주담대 비중이 지나치게 높고, 이는 금리 인상기 차주들의 금융부담을 급격히 늘려 금융시장 리스크 요인으로 판단했다. 이에 주담대 시장에서 고정형 상품 비중을 늘리기 위한 방안으로 커버드본드 발행 활성화 카드를 꺼냈다.

이 같은 방안에 대해 은행권은 이전보다 커버드본드를 발행할 수 있는 환경은 조성될 수 있을 것으로 평가하고 있다. 자금조달에 가장 큰 영향을 주는 것은 금리인데 은행채보다 낮은 금리로 발행이 가능하다면 커버드본드를 발행하는 게 더 낫다는 이유에서다.

특히 예대율 인센티브 확대는 은행들이 가계대출 자산 규모를 관리하는 과정에서 활용할 수 있다는 점이 유효하다는 분석이다. 금융위는 원화예대율 산정 시 현재 원화예수금의 최대 1%까지 포함하고 있는 커버드본드 잔액에 더해 만기 10년 이상 커버드본드 잔액에 대해선 별도의 1% 인정한도를 추가 부여한다는 계획이다.

한 시중은행 관계자는 "금융당국이 가계대출 증가세를 관리하는 가운데 커버드본드를 원화예수금으로 활용할 수 있다면 예대율을 관리하는 중요한 열쇠가 될 수 있다"며 "지급보증을 통한 금리 지원도 발행 기관 입장에선 나쁘지 않은 조건"이라고 말했다.

관건은 시장…고정형 주담대 받을까

커버드본드 발행을 통한 장기·고정형 주담대 공급 여건은 갖췄지만 관건은 시장에서 이를 수용할 수 있느냐다. 은행이 고정금리 주담대 공급을 확대하려고 해도 금융 소비자들의 선택을 받지 못할 경우 금융당국 방안은 무용지물이 될 수 있어서다.

특히 기준금리 인하를 비롯해 향후 대출 금리가 떨어질 수 있다는 전망이 대출을 받으려는 소비자들을 고민하게 만드는 요소다. 고정형 주담대는 금리가 떨어져도 처음 받았던 금리에서 변동이 없지만 변동형은 금리 인하가 반영돼 이자 부담을 줄일 수 있는 까닭이다. ▷관련기사: 정부 말대로 '고정형 주담대' 했다가 금리 떨어지면?(5월22일)

또 다른 은행 관계자는 "금리 인상기에 고정형 주담대를 확대하는 방안이 나왔다면 훨씬 빠르게 시장에 안착할 수 있었을 것"이라며 "금리 인하에 대한 기대감이 있는 상황에서 고정형 주담대 비중을 늘리려면 은행이 인위적으로 고정형 금리를 변동형보다 낮춰야 하는데 쉽지 않다"고 설명했다.

김소영 금융위원회 부위원장 역시 이 같은 상황을 인지하고 있다. 다만 장기·고정형 주담대 확대는 지속적으로 추진해야 할 정책 방향이라는 게 금융당국 입장이다.

김소영 부위원장은 "금리 인하에 대한 기대감이 지속되는 상황에서 장기·고정금리 상품을 독려하는 금융당국 방향성에 대해 일부에서 의문을 제기하는 것으로 알고 있다"며 "하지만 금리 변동기마다 개별 차주 상환 부담과 리스크가 노출되는 문제를 좌시할 수 없고 장기·고정금리 상품 확대는 지속적으로 추진해야 할 정책 방향"이라고 말했다.

이어 "커버드본드는 안정성이 높고 충분한 수요 확보와 추가적인 신용보강으로 발행금리를 상당히 낮출 수 있어 금리 인하기에도 변동금리 대비 경쟁력 있는 고정금리 상품을 제공할 수 있어 시의성이 크다"고 강조했다.

4월 이후 은행권 가계대출 잔액이 늘고 있다는 점도 이번 방안의 변수로 꼽힌다. 커버드본드 발행 지원은 시중에 공급하는 대출 상품 금리를 낮추는 방안인데, 금리가 낮아지면 대출 수요도 증가하는 까닭이다.

부동산 시장 회복과 맞물리면 올 들어 감소세를 보이던 가계대출이 4월을 기점으로 재차 증가 규모를 확대할 수 있다는 우려가 나온다. 4월말 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협은행) 가계대출 잔액(699조1939억원)은 전달보다 5조6255억원 증가했고, 전 금융권 4월 가계대출도 전달보다 4조1000억원 늘어났다.