국내 양대 정보기술(IT)제품 부품사가 고객사들의 스마트폰 출시 시점에 따라 실적이 갈렸다. 삼성전자를 주요 고객사로 하는 삼성전기는 3분기 '갤럭시노트20' 시리즈 등 스마트폰 대거 출시의 영향을 받아 기대 이상의 실적을 냈다. 반면 LG이노텍은 실적 의존도가 높은 애플의 '아이폰12' 출시가 4분기로 연기되면서 쓴맛을 봤다.

하지만 연말에는 두 부품사 모두 웃을 것으로 보인다. LG이노텍은 아이폰 이연 효과로 4분기 실적 호조를 예약해둔 것이나 다름없고, 삼성전기는 MLCC(적층세라믹콘덴서) 업황 개선에 따라 계절적 비수기를 극복할 수 있을 전망이다.

◇ 삼성전기, 고맙다 갤럭시!

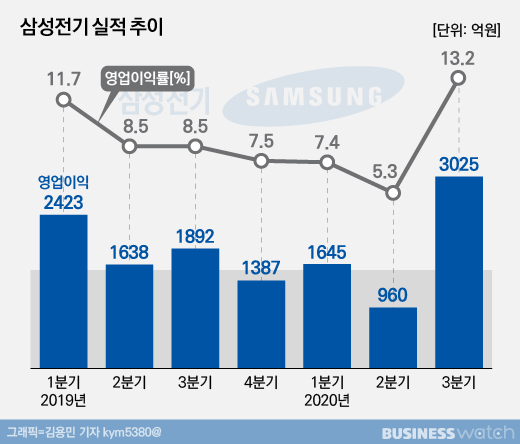

삼성전기는 올 3분기 연결기준 매출 2조2879억원, 영업이익 3025억원을 올렸다. 매출은 전 분기 대비 26% 증가했고, 영업이익은 215% 늘어났다. 전년 동기와 비교해도 각각 3%, 60% 증가한 호실적이다.

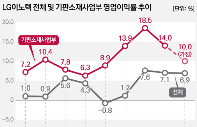

모든 사업부문의 실적이 전반적으로 향상됐다. 사업부문별로 보면 MLCC를 주력으로 하는 컴포넌트 부문은 전 분기 대비 17%, 전년 동기 대비 20% 증가한 9832억원의 매출을 기록했다. 삼성전자의 갤럭시 신모델 출시 영향으로 소형, 고용량 등 고사양 MLCC 판매가 늘어난 영향이다. 전장(전기장치부품) 시장에서도 수요가 회복되며 전장용 MLCC 공급도 늘었다.

모듈 부문 역시 고성능 카메라모듈 공급이 증가하면서 매출이 8527억원으로 전 분기 대비 41% 증가했다. 다만 코로나19 (신종 코로나 바이러스 감염증)의 영향이 없던 지난해 같은 기간에 비해서는 9% 감소했다.

기판 부문은 전 분기 대비 23% 증가한 4520억원의 매출을 기록했다. 모바일 애플리케이션 프로세서(AP)용 및 박판CPU(중앙처리장치)용 패키지기판 등 고부가 패키지기판의 공급이 확대되고 플래그십 신모델향 RFPCB(경연성 인쇄회로기판)의 공급이 늘어서다.

◇ LG이노텍, 아이폰12 한달 미뤄지자…

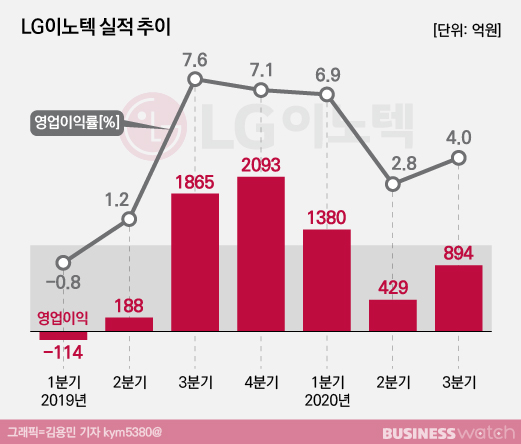

이와 달리 LG이노텍은 3분기 상황이 좋지 않았다. LG이노텍은 3분기 연결 기준 매출 2조2298억원, 영업이익 894억원을 기록했다. 전 분기와 비교하면 매출과 영업이익이 각각 44.8%, 108.2% 증가한 수준이지만, 지난해 같은 기간에 비해서는 8.8%, 52.1% 쪼그라들었다.

이는 애플이 아이폰12 시리즈 출시를 4분기로 미룬 영향이 크다. 당초 애플은 매년 9월 아이폰 신제품을 발표했다. 하지만 올해는 코로나19 영향으로 5G 모뎀 수급에 어려움을 겪으면서 출시를 연기했다.

이는 애플을 주요 고객사로 둔 LG이노텍에 직격타로 작용했다. 3분기 LG이노텍 광학솔루션사업부문은 전년 동기 대비 13% 감소한 1조4584억원의 매출을 기록했다.

기판소재사업의 경우 5G 통신용 반도체기판 및 고해상도 디스플레이용 2메탈 칩온필름(Chip on Film, CoF) 판매 확대 영향을 받아 전 분기 대비 8%, 전년 동기 대비 4% 증가한 3192억원의 매출을 기록했다. 같은 기간 전장부품사업의 매출은 41%, 12% 증가한 3192억원이었다.

◇ 기대 더 커진 4분기 '애플효과'

LG이노텍은 3분기의 아쉬움을 4분기에 채울 전망이다. 3분기 실적 부진의 이유가 예정돼 있던 이익이 4분기로 이연된 것이기 때문이다. 아이폰12로 일어날 매출은 4분기 본격 반영될 예정이다. 분기로 따지면 큰 감소지만, 연간으로 보면 사실상 차이가 없는 셈이다.

특히 애플의 경우 4분기 스마트폰 시장에서의 영향력이 강력한 편이다. 이번 신제품의 경우 애플의 첫 5G 스마트폰이라 교체 수요가 많을 것이라는 예측도 LG이노텍에는 긍정적이다. 권성률 DB금융투자 연구원은 "4분기 영업이익은 광학솔루션 사업부의 수익성이 정상화되면서 3분기 대비 3배 이상 증가할 것"이라고 전망했다.

내년도 역시 기대된다. LED(발광다이오드) 사업을 중단하는 등 대대적인 사업구조 개편을 단행하고 있어서다.

LG이노텍은 실적과 함께 LED 사업 종료를 함께 공시하며 "수익성과 성장성 등 여러 측면에서 LED 사업을 지속하는 것은 회사 성장에 도움이 되지 않는다고 판단했다"며 "LED 사업 종료로 고부가 제품인 차량용 조명 모듈에 역량을 집중해 사업 포트폴리오를 강화하고 회사 전체 수익성을 개선하겠다"고 밝혔다.

LG이노텍은 오는 12월까지만 LED 제품을 생산한다. 그간 LED 사업 부문은 중국 업체들과의 과도한 가격 경쟁으로 수익성이 급격히 악화돼 왔다. 이에 LG이노텍의 LED 사업부문은 2008년부터 지난해까지 적자를 벗어나지 못했고, 3~4년 전부터 사업부문을 정리하는 단계다.

권 연구원은 "LED사업은 초기 과도한 투자와 중국업체 참여에 따른 경쟁 심화로 사업 이래 누적 적자가 1조원을 넘었다"며 "11월로 해주법인 생산을 종료하면 21년부터는 관련 부실 부담이 사라질 것"이라고 진단했다.

◇ 보급형 모듈까지 품는 삼성전기

4분기가 계절적 비수기라지만 삼성전기는 올해 기대 이상의 성과를 낼 가능성이 큰 것으로 예상된다. IT업계 전반에 걸친 MLCC 수요 개선 덕분이다.

노경탁 유진투자증권 연구원은 "국내외 고객사들의 견조한 스마트폰 출하가 지속되는 가운데, 북미 전장 시장 회복 및 5G 인프라 확대, 신규 게임 콘솔 출시 등 IT 전반에 걸친 MLCC 수요 개선으로 양호한 실적이 예상된다"고 분석했다.

실제 MLCC 수요는 3분기부터 회복세를 보이고 있다. 삼성전기 측은 실적 발표 컨퍼런스콜에서 "MLCC 가동률은 3분기 수요 회복으로 풀가동 수준까지 향상됐고 재고도 전 분기 대비 소폭 감소했다"며 "4분기에도 모바일, TV 등 IT용 수요가 증가하고 전장용 수요 회복세도 지속돼 가동률과 재고는 현재 수준으로 유지될 것"이라고 언급하기도 했다.

이와 함께 삼성전기는 갤럭시 스마트폰 중에서도 플래그십 스마트폰의 영향을 많이 받는 모듈사업부의 체질 개선 전략도 갖고 있다.

이전까지 삼성전기는 플래그십 스마트폰에 고사양 제품을 주로 공급했다. 하지만 최근들어 보급형 스마트폰에도 플래그십용 모듈에 준하는 부품을 탑재하는 경우가 늘었다. 삼성전기는 고사양 부품을 사용하는 보급형 스마트폰향 매출도 확보해 매출 구조를 다각화할 계획이다.

삼성전기 관계자는 "보급형 중에서 고사양 스마트폰용 제품의 진입 확대를 통해 모듈사업부의 4분기 매출은 예년 대비 감소폭이 완화될 수 있을 것"이라며 "내년에는 사업 규모 확대를 통한 비용 감소 효과 등도 생겨 적정 수준의 수익 확보도 가능해질 것"이라고 관측했다.