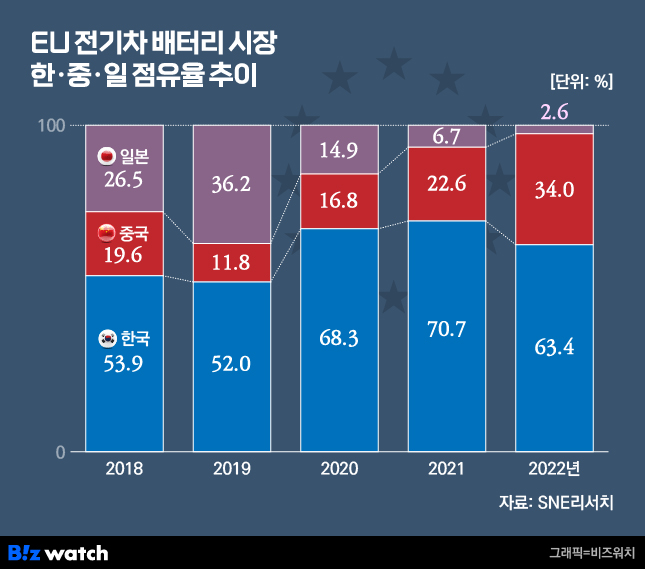

지난해 유럽 시장에서 국내 배터리 업체의 점유율이 감소했다.

미국의 견제를 받는 중국 업체들이 유럽 시장으로 눈을 돌리면서 점유율을 뺏어가는 양상이다. 유럽은 전 세계에서 두 번째로 많은 전기차 판매량을 기록하고 있는 만큼 배터리 업계에서 중요한 시장이다. 하지만 국내 업체들이 인플레이션 감축법(IRA·Inflation Reduction Act) 혜택을 볼 수 있는 북미 지역에 투자를 집중하고 있는 탓에 유럽 시장 주도권을 중국 업체들에 빼앗길 수도 있다는 우려가 나온다.

유럽 투자 늘리는 중국

시장조사기관 SNE리서치에 따르면 지난해 전체 유럽연합(EU) 지역 배터리 시장에서 한국 업체들이 차지한 점유율은 63.4%였다. 전년 대비 7.1%P(포인트) 줄었다. 그 사이 중국 업체들의 점유율은 늘어났다. 지난 2021년 22.6%였던 중국기업의 유럽시장 점유율은 지난해 34%로 높아졌다. 이 기간 48.1%P였던 한국과 중국의 점유율 격차도 29.4%P 수준까지 줄었다.

중국 점유율이 빠르게 늘고 있는 것은 미국이 IRA를 통해 중국 업체들의 시장 진입을 제한했기 때문이다. 미국은 올해부터 IRA를 통해 배터리 핵심광물을 중국 등 '우려국가'에서 조달하지 못하도록 막았다. 중국 업체들은 미국 시장의 대안으로 유럽을 선택했다.

실제 닝더스다이(CATL) 등 중국 기업들은 자국 정부의 지원을 등에 업고 EU시장에 대한 대규모 투자에 나서고 있다. CATL은 지난해 12월 독일 에르푸르트에 최초 해외 생산기지를 완공했다. 현재 헝가리 데브레첸에 총 100GWh(기가와트시) 규모의 배터리 생산공장을 건설 중이다.

지난해 말 기준 국내 배터리 업체들의 유럽 내 배터리 생산능력은 116.5GWh로, 전체(274.2GWh)의 42.5%를 차지했다. 다만 국내 배터리 업체들은 IRA 혜택을 볼 수 있는 북미 지역에 투자를 확대하고 있어, 유럽 시장 점유율은 지속적으로 하락할 가능성이 높다는 게 업계 관측이다.

배터리 업계 관계자는 "유럽보다 IRA 혜택을 크게 볼 수 있는 북미 지역에 우선적으로 투자를 진행하고 있다"며 "IRA는 초기 보조금 규모가 가장 커 빨리 현지 생산 설비를 확보하는 게 조금이라도 더 유리하기 때문"이라고 설명했다.

김희영 한국무역협회 연구위원은 "규모의 경제가 중요한 배터리 산업의 특성상 EU 시장에서 밀려나기 시작하면 한국 기업들의 경쟁력도 하락하게 될 것"이라며 "중국이 높은 가격경쟁력을 가진 LFP(리튬·인산·철) 배터리를 기반으로 EU 내 시장점유율을 높여갈 가능성이 높다"고 관측했다.

배터리 업체 '유럽으로 헤쳐 모여'

업계에서는 유럽 내 전기차 비중이 빠르게 늘고 있는 만큼 국내 배터리 업체들도 유럽 시장에 대한 투자를 확대해야 한다는 목소리가 나온다.

시장조사업체 EV볼륨에 따르면 지난해 유럽에서 판매된 전기차는 총 268만대였다. 총 618만대가 판매된 중국에 이어 두 번째로 많은 수준이다. 오는 2035년부터는 EU 내 내연기관차 판매가 금지되는 만큼 EU의 전기차 판매량은 빠르게 늘어날 것으로 관측된다.

전기차 판매량이 증가할수록 필수 부품인 배터리 수요 역시 늘어난다. 맥킨지에 따르면 EU의 리튬이온 배터리 수요는 2030년 총 1.1TWh(테라와트시)에 달해 전체 시장의 약 23.4%를 차지할 것으로 예상된다.

최근엔 EU가 미국의 IRA와 유사한 배터리 업계 지원책들을 발표하고 있다는 점도 유럽 배터리 시장의 성장가능성을 높이는 요인이다. EU는 지난 3월 '한시적 위기 및 전환 프레임워크(TCTF·Temporary Crisis and Transition Framework)을 발표하고 전기차 배터리 보조금 상한을 높였다. 또 같은 달 발표된 탄소중립산업법(NZIA·Net Zero Industry Act)을 통해 배터리를 비롯한 탄소중립 분야에 대한 기술·인력 지원을 확대했다.

EU의 각종 지원책에 힘입어 중국뿐만 아니라 다른 국가들의 배터리 업체들도 유럽 현지에 배터리 생산공장을 건설하기 시작했다. EU가 핵심원자재법(CRMA·Critical Raw Material Act)을 통해 배터리 핵심 원자재의 일정 비율을 EU 내에서 조달하도록 규정했기 때문이다.

스웨덴 노스볼트는 최근 독일 슐레스비히 홀슈타인에 신규 배터리 공장을 신설하기로 했다. 외신에 따르면 총 투자 금액은 6억유로(약 8661억원)이상이다. 대만의 전고체 배터리 기업 프롤로지움도 프랑스 덩케르크에 52억유로(약 7조5063억원)를 투자해 초대형 배터리 공장을 세우기로 했다. 양산 시점은 2026년으로, 2031년까지 연간 60GWh 규모까지 단계적으로 증설할 계획이다. 이는 전기차 약 75만대에 탑재할 수 있는 규모다.

해외 배터리 업체들이 유럽 시장을 적극적으로 공략하고 있는 만큼 국내 업체들의 비중은 점차 낮아질 것으로 예상된다.

김경훈 한국무역협회 연구위원은 "배터리는 수주산업으로 대규모 투자가 선행되어야 하나, 우리 기업들은 투자 자금 부족으로 EU의 배터리 수요 증가에 대응한 신속한 추가 투자가 어려운 상황"이라며 "공장 건설 및 수율 확보를 위한 시운전 기간 등을 고려할 때 향후 1~2년 내 수주 경쟁의 결과가 5~6년 이후의 시장 점유율을 좌우하게 되므로, 단기적인 자금 조달능력이 수주 경쟁의 성패를 좌우할 것"이라고 내다봤다.