'전세가율(집값 대비 전셋값 비율) 90%'

오는 5월부터 강화되는 전세보증보험 가입 기준입니다. 기존 100%에서 문턱을 높여 깡통전세 계약 유도, 무자본 갭투자 등을 막겠다는 취지로 나온 대책이죠.

겨우 10% 올려서 무슨 차이가 있겠냐고요? 전세가율 계산에 활용하는 공시가격 기준(140%)도 함께 강화하면서 보증보험 가입이 까다로워져 일부 전세 사기를 차단하는 역할을 할듯 한데요.

반면 비아파트 시장이 소외되고 역전세 등의 부작용이 나타날 수 있다는 우려도 나옵니다. 임대차시장에 봄이 오긴 아직 이른 걸까요.

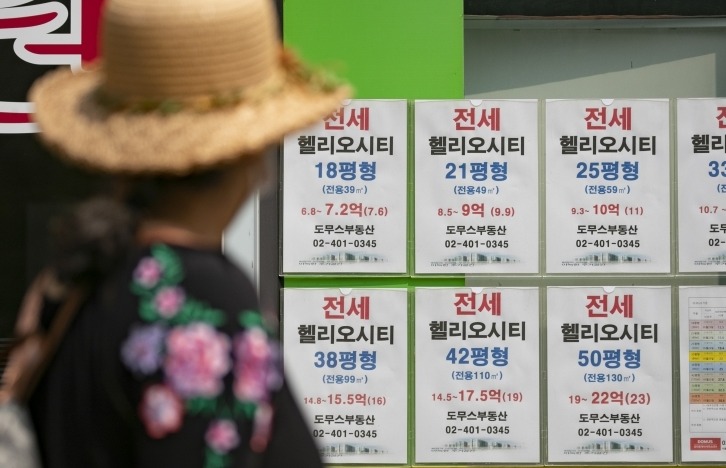

더 소외되는 빌라, 취지 못 따라가는 앱

국토교통부는 지난달 2일 '전세사기 예방 및 피해 지원방안'을 통해 전세금 반환보증보험(이하 전세보증보험) 가입 기준을 전세가율 100%에서 90%로 강화하기로 했습니다.

기존엔 가령 2억원짜리 주택의 전세보증금이 2억원이어도 전세보증보험 가입이 가능해 임차인이 보증금 전액을 보장받을 수 있었는데요.

보증보험 가입이 워낙 쉽다 보니 이를 미끼로 '깡통전세' 계약을 유인하거나 '무자본 갭투자'로 활용하는 등 전세 사기의 실마리가 됐다는 지적이 제기됐습니다.

5월부터는 가령 매맷값 2억원짜리 주택이면 전세보증금 1억8000만원 이하여야만 전세보증보험 가입이 되는데요. 최소 집값의 10%라도 자기자본이 들어가게 되는거죠.

권혁진 국토부 주택토지실장은 대책 발표 당시 "근본적으로 전세가율을 낮춰야 선량한 임차인이 더 많이 보호받을 수 있다"며 "자기자본이 들어가면 바지사장(임대인)이 있을 수 없다"고 대책의 취지를 밝혔습니다.

이번 조치를 통해 '악성 임대인' 양산은 일부 막을 수 있을듯 한데요. 하지만 '제도적 허점'이 속속 눈에 띄며 우려도 나오고 있습니다.

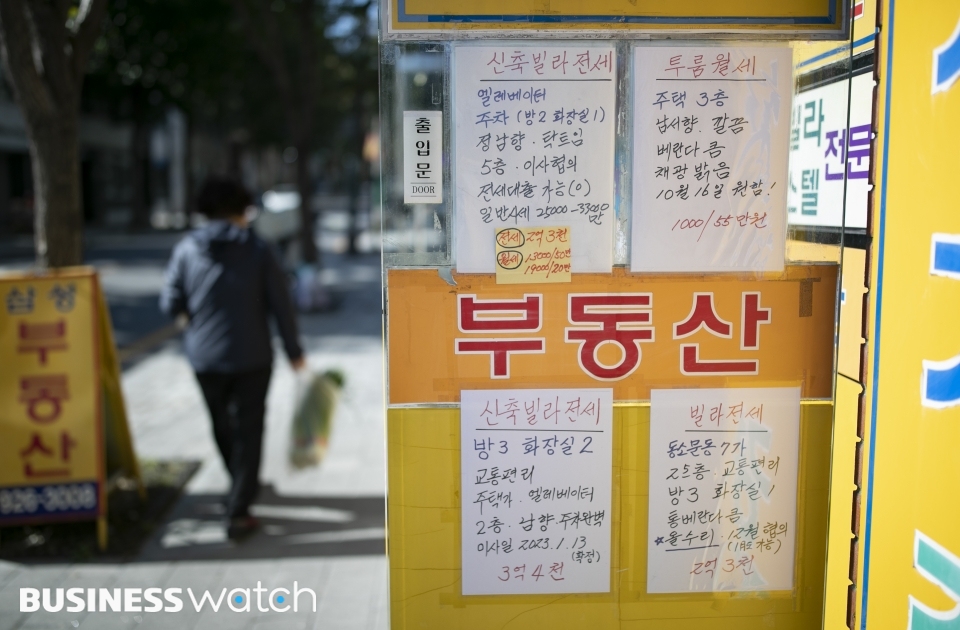

전세 사기 피해가 많은 빌라 등 비아파트 시장의 보증보험 가입이 더 어려워질 수 있기 때문이죠.

지난해까지만 해도 시세가 없는 연립·다세대주택 등은 공시가격의 150%를 집값으로 보고 전세가율을 구하다가 올해부턴 140%로 기준을 강화했고요. 5월부터는 전세가율 90%까지 적용하면서 최종적으론 공시가격의 126%(140%X90%)가 보증보험 가입 금액이 됩니다.

갈수록 기준이 강화되는 추세인데요. 그러나 빌라는 공시가와 실거래가의 괴리가 큰 데다 오는 4월 말 발표하는 2023년 공시가격이 더 내려갈 전망이라 집값이 낮게 책정될 수 있다는 지적이 나옵니다.

이렇게 되면 상대적으로 전셋값이 높아지면서 '전세가율 90%' 문턱에 걸리기 쉽다는 게 문제죠.

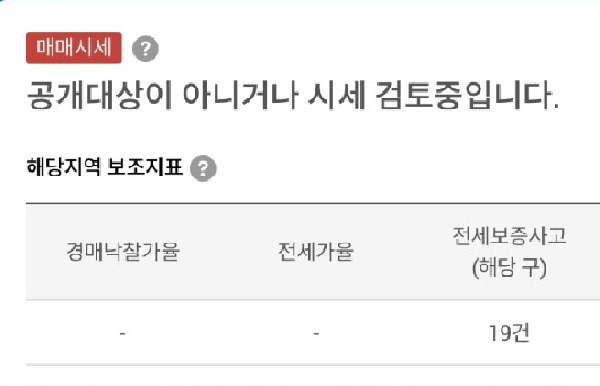

정부의 '안심전세앱'도 혼란을 키우고 있습니다.

정부는 전세대책 발표와 함께 시세, 실거래가, 전세 위험 여부 등을 제공하는 안심전세앱을 출시했는데요. 앱에서 제공하는 일부 가격 정보가 오히려 시세보다 높은 경우가 다수 눈에 띕니다.

전세 사기 피해가 많은 지역인 서울 강서구 화곡동에 위치한 A빌라 전용면적 56㎡의 경우 현재 전세 호가가 2억8000만원 수준으로, 보증보험 가입 허용 범위(공시가격의 126%) 2억5200만원보다 높은데요.

안심전세앱에서 제공한 시세(3억1000만~3억5900만원) 및 전세가율(87.2%)을 적용했을 때 적정 전셋값은 최고 3억1304만원에 달합니다. 안심전세앱 시세만 봐서는 매물의 적정가를 판단하기 어려울 수 있다는 거죠. 전세가율 산정을 공시가격→실거래가→감정평가 순으로 하기도 하고요.

HUG 관계자는 "안심전세앱에서 제공하는 시세는 매매 시세기 때문에 공시가격과는 차이가 있을 수밖에 없다"며 "다만 그동안 시세 파악이 어려웠던 주택들의 시세 가이드라인을 제공해 임차인들의 피해를 최소화하는 게 목적"이라고 말했습니다.

더 길어지는 역전세?

'역전세' 우려도 나옵니다.

전세가율 90%를 맞추기 위해 직전 가격보다 전셋값을 내리면 집주인이 전세보증금 차액만큼 세입자에게 돌려줘야 하는 현상이 발생할 수밖에 없거든요.

가뜩이나 집값 하락세가 지속하면서 전세가율이 점점 오르고 있는 시기인데요.

정부도 이를 고려해 갱신 계약은 올해까지 전세가율 100% 기준을 유지해주기로 했지만 주택 매수 심리 하락, 입주 물량 증가 등으로 인한 역전세 현상이 한동안 이어질듯 한데요.

국토부가 대책 발표 당시 전세가율 90%를 넘는 금액은 월세로 돌리는 '보증부 월세'를 이용하면 된다고 나름대로 해결책(?)을 제시하긴 했습니다.

하지만 그러려면 임대인과 임차인의 협의가 필요한데 그게 쉽지 않고요. 골치 아프니 보증보험 가입 없이 계약하자며 유인하는 사례도 나타날 수 있겠죠.

보증보험에 가입하지 못했는데 임대인이 전세보증금 반환 능력이 없다면 '경매'까지 넘어갈 수 있는데요.

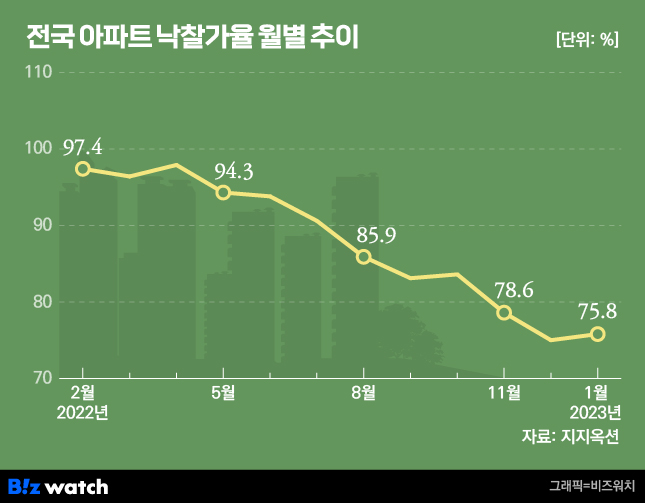

법원경매 전문기업인 지지옥션에 따르면 올해 1월 전국 아파트 경매 낙찰가율(감정가 대비 낙찰가)은 75.8%로 1년 만에 21.6%포인트나 뚝 떨어졌습니다. 임차인이 전셋집을 낙찰받아도 전세보증금 전액을 받긴 힘들 수 있다는 거죠.

이런 상황에 시장에선 전세보증금 보장 구조 자체를 바꿔야 한다는 지적이 나옵니다.

성창엽 주택임대인협회장은 "이번 기준 상향은 'All or Nothing'(전부냐 제로냐) 구조기 때문에 가입 기준을 충족하면 100% 보장받고 아니면 (전세가율 90%가 넘으면) 아예 보장을 못 받는 것"이라며 "이게 바로 빌라왕 사태의 발단으로 구조적인 문제"라고 지적했습니다.

그는 "어떤 일이 터져도 보증금 전액이 보장되면 임대인이나 임차인 모두에게 도덕적 해이가 발생할 수 있고, 그렇다고 가입이 아예 거부되면 사각지대로 피해받는 임차인이 생긴다"며 "누구나 가입할 수 있게 하되 대출, 전세가율 등 요건에 따라 보증 대상 금액을 달리하는 방향으로 구조 자체를 바꿀 필요가 있다"고 덧붙였습니다.