국내 신용평가사들이 롯데건설의 무보증사채 신용등급을 기존 'A+(부정적)'에서 'A(안정적)'으로 한 등급 낮췄다. 프로젝트 파이낸싱(PF) 우발채무 리스크에 대한 우려를 반영한 조치다.

이와 관련해 롯데건설은 우발채무 규모가 큰 폭으로 줄고 차입금 의존도도 절반 가까이 하락한 만큼 실질적인 시장 영향은 크지 않다는 입장이다.

19일 금융업계에 따르면 한국신용평가·한국기업평가·나이스신용평가는 지난 18일 롯데건설의 회사채 신용등급을 'A+(부정적)'에서 'A(안정적)'으로 하향 조정했다. 롯데건설의 기업어음 및 단기사채 신용등급도 기존 'A2+'에서 'A2'로 낮췄다.

등급 하향 사유와 관련해서는 부동산 경기침체에 따른 사업 불확실성 증가와 공사원가 등으로 과거 대비 수익 구조가 저하된 점, PF 우발채무로 인한 재무 부담이 여전히 과중한 점을 꼽았다.

한국기업평가는 보고서를 통해 "건설업 전반의 공사원가 상승에 따른 수익성 악화와 후분양·대형 사업장의 미청구공사, 미수금 등에 따른 운전자본 부담이 가중되고 있다"면서 "롯데건설의 도급사업 PF 우발채무는 2022년 말 5조7000억원에서 올해 3월 말 3조1000억원으로 경감됐으나 회사의 현금흐름 대비 과도한 수준"이라고 지적했다.

특히 롯데건설의 미착공 PF 우발채무(1조9000억원) 가운데 홈플러스 관련 개발 우발채무 잔액이 42.2%(8155억원)로 높다고 밝혔다. PF 보증 가운데 상당 부분이 상대적으로 위험도가 높은 미착공 사업으로 홈플러스와의 계약 지속 여부, 추가적인 신용보강 제공 등에 대한 모니터링이 필요하다는 분석이다.

이와 관련해 롯데건설은 "신용등급 조정은 과거 시장환경 악화에 대한 후행적 평가로 시장 예측 범주 내에서 이루어진 단순한 기술적 조정으로 인식된다"고 설명했다.

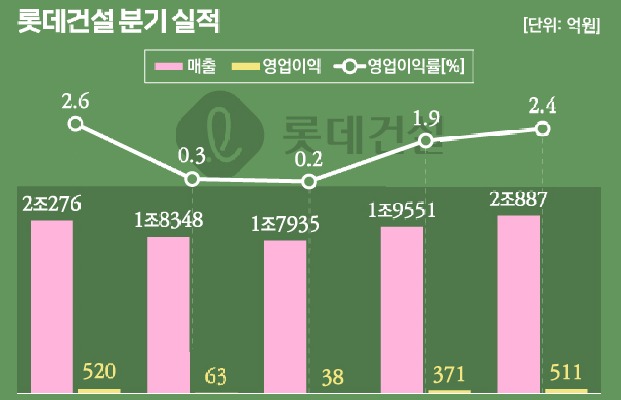

이어 "재무상태는 2022년 이후 지속적으로 개선되고 있으며, 지난해 말 기준 부채비율은 2022년 265%에서 196%로, 차입금의존도는 40%에서 24%로 하락했다"고 말했다.

같은 기간 총 PF 우발채무는 6조8000억원에서 지난해 말 3조6000억원으로 2년 만에 절반 수준으로 줄었다. 지난해 3월 2조3000억원 규모 PF 유동화 증권 매입 펀드를 조성해 채무를 편입하면서 차입 구조도 장기화(2027년 3월)했다.

분양률이 저조했던 지방 사업장도 미분양 소진으로 가시적 성과를 내고 있다는 설명이다. 인천 효성 사업장(3053가구)의 경우 초기에 미분양 우려를 씻어냈고, 청담 삼익, 잠실 미성크로바 등 분양 여건이 양호한 서울과 수도권 내 대형 사업장들도 올 하반기 준공 및 입주 예정으로 추가 실적 개선이 가능할 전망이다.

롯데건설이 시공사로 참여하고 있는 홈플러스 펀드 개발사업과 관련해서는 "현재 상동점, 동대문점 등의 개발 인허가가 계획대로 진행돼 내년 분양을 앞두고 있어 재무적 부담은 없다"고 말했다.

롯데건설의 올해 도시정비사업 수주액은 2조5354억원으로 서울, 수도권, 부산 등에 자리 잡고 있다. 총 수주잔고는 1분기 기준 약 42조5000억원으로 국내 주요 건설사 가운데 4번째로 높은 수준이다.

롯데건설 관계자는 "수익성 위주의 사업선별, 보수적인 자금운용, 리스크 대응 체계 강화를 통해 시장 신뢰를 회복할 것"이라며 "향후 분양시장 회복 시 추가적인 실적 개선이 예상되며, 중장기적으로 부채비율 150% 이하, PF 우발채무 잔액의 자기자본 이하 관리 등을 통해 재무 체력을 확보할 것"이라고 말했다.