'1차 중도금대출 연기합니다'

최근 중도금대출 시점을 늦추는 아파트들이 속속 눈에 띄고 있습니다. 지난달 중도금대출 규제가 전면 해제돼 자금 조달 여건은 한층 나아졌는데 말이죠.

물론 단순 연기일 뿐 대출만 순조롭게 진행된다면 수분양자 입장에선 오히려 대출 기간이 줄어들어 이자를 아끼는 효과도 있는데요. 문제는 대출 자체가 순조롭지 못한 경우입니다.

낮은 분양률 등으로 중도금대출 협약 은행을 못 찾거나 2금융권 등 상대적으로 금리가 높은 금융사와 협약하게 되면 수분양자들의 자금 계획에도 타격이 생기거든요. 중도금대출 연기, 마음이 편치 않은 이유입니다.

지방도 수도권도 '중도금대출 은행 찾아요~'

최근 지방을 중심으로 1차 중도금대출 시기를 미루는 아파트 단지들이 속속 나오고 있습니다.

통상 선분양 아파트는 분양 대금을 △계약금 10% △중도금 60% △잔금 30% 정도로 나눠서 납부하게 돼 있는데요. 계약금은 계약 시, 잔금은 입주 시 납부하고 중도금은 몇 차례 나눠 냅니다. 중도금이 분양대금의 60%라면 10%씩 6차례 납부하는 식으로요.

중도금은 분양 대금에서 차지하는 비율이 가장 크기 때문에 아파트 전체가 다 같이 하는 '집단 대출'로 진행하는 경우가 많습니다. 금융기관과 협약을 하면 수분양자들은 해당 금융사에서 대출을 실행하는 거죠.

보통 분양하고 5개월 정도 후에 1차 중도금대출을 실행하고요. 3~5개월 간격으로 회차별로 납부합니다. 지난해 하반기 분양한 아파트의 경우 올해 1분기가 1차 중도금대출 시기인데요. 그 시점이 밀리고 있어 수분양자들의 불안이 커지고 있습니다.

지난해 10월 분양한 충남 아산시 배방읍 '엘리프아산탕정'은 중도금 1차 실행일이 올해 3월20일에서 5월(예정)로 바뀌었고요. 같은 시기 분양한 대전시 유성구 '포레나 대전학하'도 올해 3월13일에서 6월(예정)로 중도금 1차 실행일을 미뤘습니다.

더 이전에 분양했지만 아직도 중도금대출을 실행하지 못한 곳도 있습니다. 지난해 9월 분양한 아산시 권곡동 '아산 한신더휴'는 올해 1월16일에 1차 중도금대출을 실행하려 했으나 아직 시점을 잡지 못했죠.

지방뿐만 아니라 수도권에서도 중도금 실행일이 연기된 단지가 있는데요. 지난해 4월 경기도 안양시 만안구에 분양한 오피스텔 '안양 한양수자인리버뷰'는 올해 3월 1차 중도금을 실행할 예정이었으나 현재 금융사와 대출 금리 등을 조율 중으로 4월(예정)로 늦췄습니다.

한때 중도금대출 규제가 심했을 때도 이처럼 중도금 실행 시점이 연기되곤 했는데요. 지난해부터는 금리 인상, 주택 매수 심리 저하 등에 따라 규제가 점점 완화됐는데도 갈수록 중도금대출 은행을 찾기가 쉽지 않은 분위기입니다.

득? 실?…"신중히 청약해야"

수분양자들은 중도금대출을 제때 실행하지 못해 입주나 자금 계획에 차질이 생길까봐 우려하고 있는데요.

시장에선 대출 실행만 순조롭게 진행된다면 오히려 이득이라고 보기도 합니다. 중도금대출 실행 일정이 미뤄지면 전체 대출 기간이 짧아져 그만큼 이자를 아낄 수 있고요. 중도금 선납 가구는 오히려 중도금 나가는 날까지 이자를 받을 수도 있거든요.

아직 중도금대출 협약 금융사를 구하지 못한 단지라고 해도 분양 계약률이 높거나 대출 실행 시점을 얼추 잡아 놨다면 대출 실행에 큰 문제가 없을듯 하고요.

실제로 '대전학하 포레나'의 경우 대규모 미분양이 났다가 최근 '완판'에 성공하면서 금융사와 금리 조율 중인데요.

한화건설 관계자는 "통상 금융기관에선 계약률 등을 고려해 집단대출 실행을 해주고 있는데, 이 단지는 분양이 100% 됐기 때문에 사업 리스크가 없어 중도금대출도 문제 없는 상황"이라고 말했습니다.

반면 분양률이 낮은 단지나 신용등급이 낮은 중소건설사라면 대출 자체에 '경고등'이 켜질 수도 있습니다. 금융사들이 초기 분양률, 계약률 등을 보고 대출을 해주는데 최근 미분양이 크게 늘었기 때문이죠.

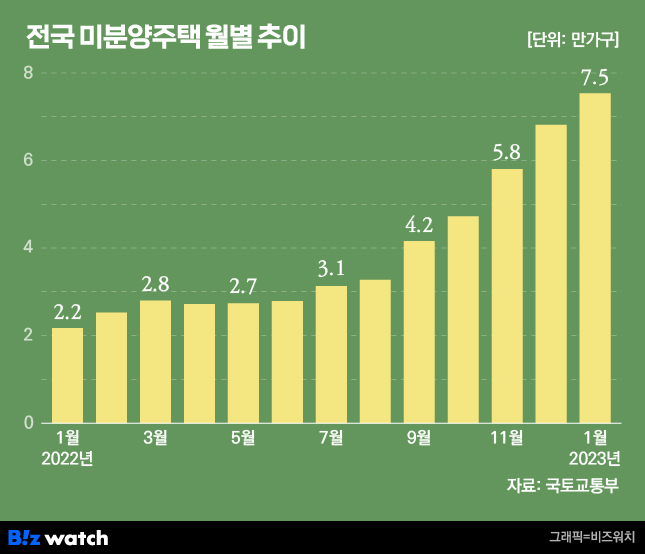

국토교통부에 따르면 올 1월 전국 미분양주택은 7만5359가구로 전년 동월(2만1727가구)의 세 배를 넘어섰습니다. 정부가 당초 위험선이라고 봤던 6만 가구를 돌파(지난해 12월·6만8148가구)한 지 한 달 만에 10% 이상 늘어나는 등 가속이 붙은 모습인데요.

금리 인상, 주택 매수 심리 저하, 분양가 인상 등으로 청약 인기가 확 식은 탓이죠. 이에 정부에서 지난달 20일부터 중도금대출 규제를 대폭 완화했지만 '청약 양극화'만 심화하고 있고요.

윤수민 NH농협은행 부동산전문위원은 "미분양이 많은 지역이나 지방 등 선호도가 낮은 지역의 경우 분양을 받았다가 중도금 대출에 문제가 생기면서 자금이 묶일 수도 있기 때문에 지역적 상황이나 건설사의 신용도를 충분히 고려해야 한다"고 말했습니다.

이어 "요즘은 금융사들이 단지의 분양률만 보고 대출 실행을 판단하는 게 아니라 PF 부실, 금융시장 불안 등을 종합적으로 보거나 그에 따라 추가 대출 여력이 안 되는 경우도 있다"며 "2금융권 역시 상황이 좋지 않기 때문에 중소건설사의 경우 대출 기관 찾기가 더 어려울 수 있다는 점을 염두에 둬야 한다"고 덧붙였습니다.