신선식품 새벽배송 플랫폼 마켓컬리를 운영하는 컬리의 기업공개(IPO) '데드라인'이 내년 2월로 다가오고 있습니다. 주식시장이 얼어붙으면서 '제값을 받을 수 있을까'라는 우려와 함께 '상장 철회설'도 나돌고 있습니다. 시장의 관심은 컬리가 "정해진 기한에 상장하겠다"는 약속을 지킬 수 있을지에 쏠리고 있죠.

"컬리, 1순위는 건전한 성장"

이 가운데 최근 한 업계 관계자는 "컬리 내부적으론 IPO보다 더 중요한 것이 있다"고 전했습니다. 그는 "상장은 컬리 경영 우선순위로 따지면 3~4번째 정도 될 것"이라며 "그보다 더 중요한 것이 많고, 1순위는 건전한 성장"이라고 강조했는데요.

2014년 창업한 컬리는 폭발적으로 성장했습니다. 컬리의 매출은 2018년 1571억원, 2019년 4259억원, 2020년 9531억원, 2021년 1조5614억원 등으로 이어졌죠. 파죽지세는 상장을 준비하는 올해도 이어질 가능성이 높습니다.

산이 높은 만큼 골도 깊습니다. 영업손실은 2018년 337억원, 2019년 1013억원, 2020년 1163억원, 2021년 2177억원 등으로 불고 있죠. 새벽 배송을 위한 물류에 비용이 많이 들고 있기 때문입니다.

창업 초기 적자는 피할 수 없습니다. 비난할 대상도 아닙니다. 적자를 줄이는 것보다 매출을 키우는 것이 우선입니다.

하지만 상장을 준비하는 올해부터는 평가 잣대가 달라집니다. 덩치만큼 내실이 중요할 때죠. 내실 없는 성장이 주식시장에서 좋은 평가를 받기는 쉽지 않기 때문입니다. 상장에 성공하든 말든 내실 있는 성장이 무엇보다 중요해지고 있다는 얘기입니다.

갈림길에 선 컬리…제때냐 제값이냐

IPO 데드라인을 앞둔 컬리는 고민에 빠져있을 것입니다. IPO 일정대로 제때 상장할지, 일정을 연기하더라도 제값을 받을지를 두고서죠.

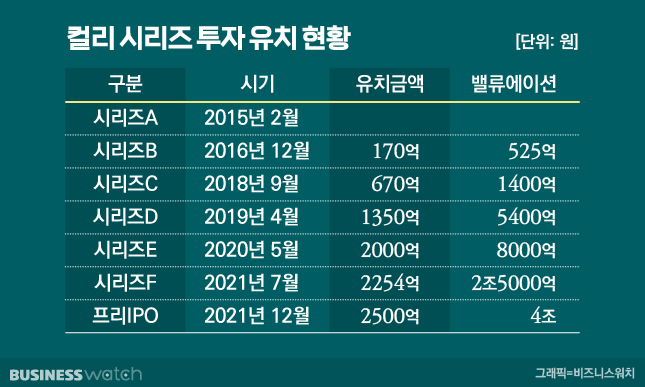

급할 것은 없습니다. 당장 컬리의 재무 체력을 걱정할 때는 아닙니다. 작년 말 컬리의 결손금은 1조8425억원 가까이 쌓여있지만 지난해 시리즈F 2254억원, 프리IPO 2500억원 등의 투자를 유치하며 숨통을 텄습니다.

내년 2월 상장이 곧 성공을 의미하는 것도 아닙니다. 작년 프리IPO를 받을 당시 4조원으로 평가받았던 기업가치는 쪼그라들었습니다. 증권플러스 비상장을 보면 컬리의 기업가치는 1조803억원으로 평가받고 있죠. 제때 상장하는 것만큼 제값을 받는 것도 중요합니다.

그렇다고 IPO를 늦추면 투자재원을 마련할 길이 쉽지 않습니다. 전국 배송망을 갖추기 위해선 공모자금이 필요해서죠. 외부 투자를 유치하기엔 자본시장 환경이 되살아나지 않고, 김슬아 대표의 보유 지분도 더 희석될 수 있다는 위기감이 있습니다. 지난해 적자 규모를 감안하면 재무 체력은 곧 바닥날 수도 있습니다.

유니콘(기업가치 1조원 이상 비상장 기업) 컬리의 진짜 경영능력을 평가받을 시간이 다가왔습니다. 갈림길에 선 컬리가 어떤 길을 걸어갈지 지켜보겠습니다.

[주간유통]은 한주간 유통·식음료 업계에서 있었던 주요 이슈들을 쉽고 재미있게 정리해 드리는 콘텐츠입니다. 뉴스 뒤에 숨겨져 있는 또 다른 사건들과 미처 기사로 풀어내지 못했던 다양한 이야기들을 여러분께 들려드릴 예정입니다.