컬리가 지난 1분기 영업이익 흑자를 기록했다. 2015년 창립 이후 컬리가 분기 흑자를 기록한 건 이번이 처음이다. 마케팅 비용을 줄여 매출과 적자폭이 함께 줄어든 게 아닌, 매출 규모를 키우면서도 비용 효율화를 통해 흑자를 이뤄냈다는 설명이다.

업계에서는 컬리가 첫 흑자를 기록함에 따라 지난해 1월 무기한 보류를 선언했던 상장 작업에 다시 뛰어들 수 있을 것으로 보고 있다. 지난해 처음으로 적자폭을 줄인 데 이어 올해 연간 흑자전환에 성공한다면 컬리의 성장성에 의문을 표하던 시장의 반응도 돌려놓을 수 있을 것이란 전망이다.

돈 벌었어요

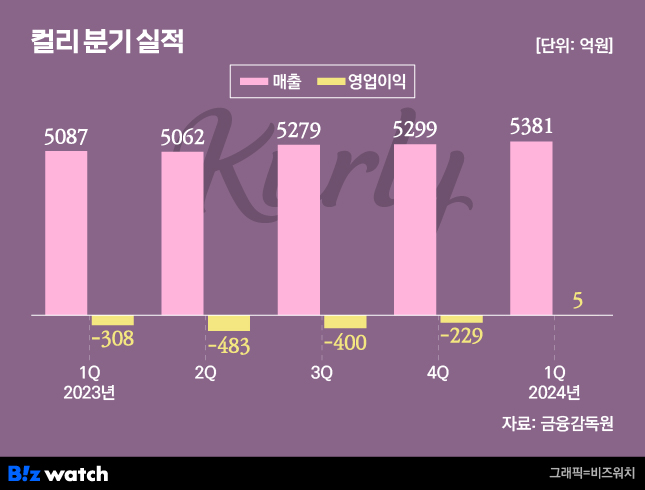

컬리는 지난 1분기에 매출 5381억원, 영업이익 5억2570만원을 기록했다. 매출은 전년 대비 6% 늘어난 사상 최대 매출이다. 영업이익은 지난해 1분기 308억원 적자에서 흑자로 돌아섰다. 창립 이후 첫 분기 흑자다.

컬리의 흑자전환은 어느 정도 예상된 일이었다. 컬리는 지난해 12월 상각전영업이익(EBITDA) 흑자를 기록했다. 지난해 상반기 신규 오픈한 창원과 평택 물류센터의 생산성 증대와 기존 송파 물류센터의 철수를 통해 물류 운영 안정화 및 최적화를 이룬 덕분이다. 이에 따라 주문처리비용을 크게 절감, 단가 경쟁력을 확보했다는 설명이다.

이런 추세가 이어지며 컬리는 올해 들어서도 1~2월 연속으로 EBITDA 기준 흑자를 냈다. 일회성 비용 절감이 아닌 중장기적 경쟁력 강화로 이어지는 물류에서의 비용 절감이 손익구조 개선을 불러왔다.

실제로 올해 1분기에 운반비와 지급수수료 등이 포함된 비용은 638억원으로, 전년 동기 대비 6% 줄었다. 같은 기간 운반비 등이 전체 매출에서 차지하는 비중은 지난해 1분기 13.4%에서 11.9%로 낮아졌다. 컬리의 사업 전반에 구조적 개선이 이뤄지고 있다는 의미다.

눈에 띄는 건 전년 대비 영업이익을 300억원 이상 개선하면서도 매출 성장에 성공했다는 점이다. 수익성 개선에 골몰하다 외형 정체에 빠질 수 있다는 지적을 어느 정도 해소한 셈이다. 핵심은 수수료 기반의 판매자 배송(3P) 확대다. 올 1분기 3P 거래액은 전년 대비 5배 성장했다. 컬리의 양대 축 중 하나인 뷰티컬리 역시 거래액이 30% 이상 늘었다.

흑자 다음은 상장?

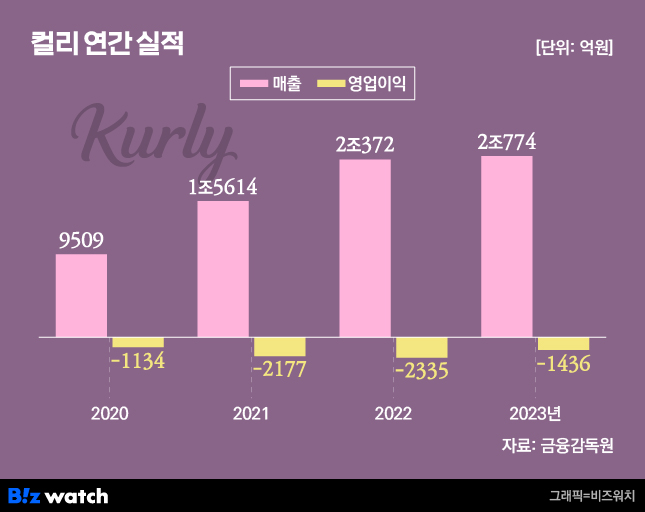

컬리가 분기 흑자를 기록하면서 업계에서는 미뤄뒀던 상장 계획이 다시 가동될 지 여부에 관심을 보이고 있다. 컬리는 지난 2022년 3조원 이상의 몸값을 인정받으며 상장을 추진했지만 IPO 시장 침체 탓에 추정 몸값이 1조원 밑으로 떨어지자 상장 무기한 보류를 선언한 바 있다.

하지만 지난해 5월 앵커에쿼티파트너스(앵커PE)가 1000억원, 아스펙스캐피탈이 200억원을 추가 투자하며 3조원 가까운 몸값을 다시 인정받았다. 3분기와 4분기에는 연속으로 적자폭을 줄이는 데 성공하며 기초체력을 다졌다. 이어 올해 1분기 흑자전환에 성공하면서 곧 상장을 재추진할 것이란 전망이 나온다.

컬리 측도 다시 상장에 나서겠다는 입장이다. 컬리 관계자는 "구체적으로 확정된 부분은 없지만 주간사 등과 협의를 통해 좋은 타이밍에 상장을 재추진할 것"이라고 밝혔다.

다만 당장 눈 앞의 목표는 상장보다는 흑자를 유지하면서 시장 점유율을 확대하는 데 있다는 설명이다. 중요한 건 소액의 흑자가 아니라 매출 확대를 통한 시장 점유율 확보라는 의미다. 컬리는 올해 자체적인 현금 창출력에 기반한 성장성 강화와 미래 동력 확보에 집중할 계획이다. 수익성 개선에만 집중하기보다는 손익분기점을 유지하면서 유입된 현금을 성장을 위한 투자에 사용할 생각이다.

이에 따라 올해에는 UX, UI 개선 등 고객 쇼핑 편의성을 확대할 예정이다. 또 유료 멤버십인 컬리멤버스의 혜택 강화, 제품을 구매한 이용자가 직접 리뷰한 후 추천하는 컬리템 등의 서비스를 강화하고 퀵커머스와 패션 카테고리 등 신사업에도 투자를 늘릴 계획이다. 샛별배송(새벽배송) 지역 확장도 검토 중이다.

컬리 관계자는 "지난해부터 지속 가능한 성장 구조 구축을 위해 수익원 다각화, 운반비·수수료 절감 등에 노력을 기울여 왔다"며 "이런 근본적인 손익 구조의 개선이 이뤄졌기 때문에 흑자전환이 가능했다"고 말했다.