호텔신라가 지난해 부진한 실적을 이어갔다. 호텔·레저 부문의 선방에도 여전히 면세 부문에 대한 공백이 컸다. 매출이 늘었지만 고환율 등 악재로 '남는 장사'를 하지 못했다. 다만 시장에서는 우려보다 기대감 더 커지고 있다. 중국이 최근 리오프닝 정책으로 돌아서고 고환율 상황이 진정되는 등 긍정적 시그널이 많아서다. 호텔신라의 수익 다변화 움직임도 기대를 모은다.

뼈 아팠던 2022년

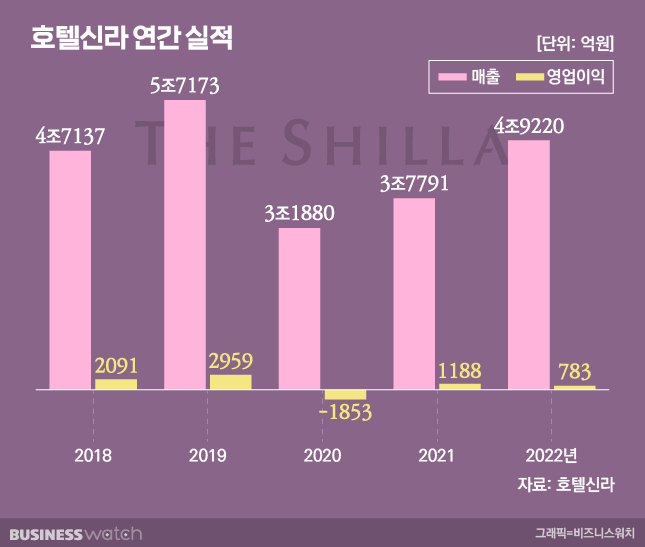

2일 업계에 따르면 호텔신라는 지난해 연결기준 영업이익 783억원을 거뒀다. 전년 대비 34.1% 감소한 수치다. 같은 기간 매출은 30.2% 증가한 4조9220억원이었다. 순익은 502억원으로 적자로 돌아섰다. 지난해에도 면세사업의 고전이 이어진 탓이다. 고환율 여파에 수익성이 급감했다. 여기에 중국 대리구매상(따이공) 유치 경쟁 격화로 알선수수료가 크게 오른 영향도 컸다.

특히 지난해 4분기가 전체 실적을 끌어내렸다. 호텔신라는 지난해 4분기 영업손실 67억원을 기록했다. 전년 동기(250억원)대비 적자 전환했다. 매출과 순손실은 각각 1조2999억원, 810억원이었다. 사업 부문별로는 살펴보면 면세 매출이 1조1400억원으로 전년 대비 13% 증가했다. 국내 시내·공항면세점의 매출이 증가한 덕분이다. 하지만 영업손실 196억원 기록하며 실속을 챙기진 못했다.

반면 호텔·레저는 괄목할만한 성과를 거뒀다. 호텔신라의 지난해 4분기 호텔·레저 부문은 매출은 1599억원으로 전년 동기 대비 31% 늘어났고 같은 기간 영업이익도 129억원으로 전년보다 579% 증가했다. 연간 사상 최대 실적이다. 엔데믹 본격화가 결정적이었다. 기업과 모임 등 연말 식음, 연회 수요가 늘어났다. 보복소비 분출로 호캉스 수요가 늘어난 것도 주요했다.

호텔신라 관계자는 "4분기 적자 전환 이유는 4분기 환율이 1400원대에서 1200원대로 하락하면서 면세점 매출의 면세 원가율이 증가했기 때문"이라며 "올해부터는 환율이 안정화돼 원가율 영향이 미미할 것으로 예상된다"고 했다. 이어 "호텔·레저 부문은 4분기에도 전년 대비 큰 폭의 성장을 거뒀고 연간으로도 사상 최대 실적을 달성했다"고 설명했다.

반전의 해 만든다

호텔신라는 올해를 반전의 해로 삼겠다는 각오다. '기본'만 잘 해도 그간의 부진을 털어낼 수 있다는 생각이다. 분위기도 나쁘지 않다. 좋은 시그널이 많다. 치솟았던 환율이 안정되면서 면세점이 다시 가격 경쟁력을 찾고 있다. 코로나19 팬데믹이 막혔던 하늘길이 열리면서 해외여행도 늘고 있다. 호텔 신라의 전체 매출의 89%를 차지하는 면세 사업이 다시 살아날 수 있다는 얘기다.

새로운 수익원 창출에 대한 의지도 크다. 수익 구조를 다변화하기 위한 노력이다. 코로나19 팬데믹으로 얻은 교훈이다. 호텔신라는 화장품 사업을 점찍었다. 서서히 그 윤곽이 나타나고 있다. 호텔신라는 지난해 6월 로레알, 앵커에쿼티파트너스와 합작법인 '로시안(LOSHIAN)'을 설립했다. 제품 개발 과정을 거쳐 지난해 11월 뷰티 브랜드인 '시효(SHIHYO)'를 론칭했다. 현재 국내 플래그십스토어 오픈을 준비 중이다. 호텔신라의 '고급' 이미지를 잘 이식한다면 성공을 기대해 볼 수 있다.

다음달에는 업계 초미의 관심사 인천국제공항 면세점 입찰전이 있다. 인천공항 면세점은 코로나19 팬데믹 전까지만 해도 '황금알을 낳는 거위'로 불렸다. 엔데믹에 공항 면세점은 다시 전성기를 맞을 수 있다. 특히 지난해 기획제정부의 세법 개정에 따라 계약 기간이 기본 10년으로 크게 늘었다. 신라면세점은 이를 통해 면세사업을 다시 본궤도에 올릴 가능성이 높다.

이제는 '볕' 들까

중국의 리오프닝도 호텔신라의 실적 개선을 기대하게 하는 주요인이다. 여행 면세업계는 올 하반기부터 중국인 여행객이 증가할 것으로 보고 있다. 이는 호텔신라의 여러 고민을 단번에 해결할 수 있다. 호텔, 면세점의 수익 동반 개선 되는 것은 물론 따이공의 알선 수수료 하락도 예상된다. 물론 한국과 중국 정부의 경직된 외교 관계, 중국의 리오프닝 성공 여부는 변수다.

관건은 인내심과 차별성이다. 아직 전망만 무성할 뿐 실적 회복이 언제 본격적으로 나타날지는 알 수 없다. 불확실성이 여전한 상황이다. 실적이 개선되더라도 단기 개선보다 서서히 실적이 오를 것이라는 의견이 많다. 중국 관광객이 당장 오지 않더라도 버틸 수 있는 기초 체력을 계속 다져야 한다는 얘기다. 신사업으로 점찍은 뷰티 사업도 '계륵'이 되지 않도록 확실한 포지셔닝이 필요하다.

증권가에서도 중장기적인 실적 개선을 점치고 있다. 박상준 키움증권 연구원은 "지난해 4분기 부진에 이어 올해 1분기에도 실적에 대한 불확실성은 여전히 남아 있는 상태"라면서도 "중국 리오프닝에 따른 수혜와 달러/원 환율 변동성 완화에 따른 안정화 효과도 나타날 것"이라고 했다. 이어 "2분기부터는 본격적인 실적 회복 국면에 진입할 것으로 기대된다"고 내다봤다.

조상훈 신한투자증권 연구원은 "호텔신라는 특히 고객 구성의 변화에 따른 수혜가 예상된다"며 "올해 2분기부터 알선수수료를 지급할 필요가 없는 개별관광객 입국이 본격화되고, 이들이 시내면세점으로 집중될 경우 수익성은 가파르게 회복될 것"이라고 분석했다. 그러면서 "지난해말부터 전 세계적으로 여행이 재개되고 있고, 중국 제로 코로나 정책도 마무리 단계"라고 덧붙였다.