개인과 기업이 빚을 제대로 갚지 못하면 돈을 빌려준 금융회사가 가장 먼저 타격을 받는다. 연체가 늘어나면 손해가 커지고, 건전성과 수익성에 문제가 생기면서 정상적인 영업이 어려워진다. 특히 은행권 대출 규제에 따른 풍선효과로 최근 몇 년 사이 대출이 급격히 늘어난 농협과 신협, 새마을금고 등은 직격탄을 맞게 된다.

◇ 몸집은 커졌는데 체력은 저질

최근 몇 년간 대형 저축은행들이 줄줄이 퇴출당하면서 저축은행은 상시 구조조정 체제에 들어갔다. 금융권에선 저축은행의 뒤를 잇는 새로운 부실의 뇌관으로 농•수•산림조합과 신협, 새마을금고 등 상호금융을 꼽는다.

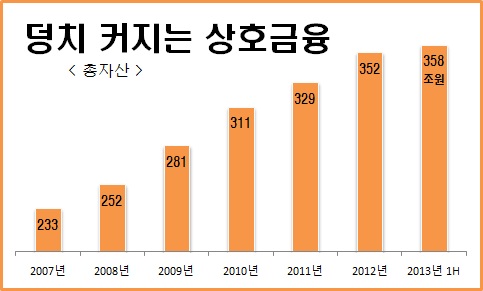

느슨한 규제에다 비과세 혜택과 은행권 대출 규제에 따른 풍선효과로 몸집은 비대해졌지만, 체력은 따라주지 않고 있기 때문이다. 실제로 상호금융권의 대출 비중은 2006년 14.3%에서 2013년 6월 18.9%로 껑충 뛰었다. 올 상반기 상호금융 전체 자산은 360조 원에 달했다.

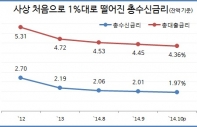

연체율은 상대적으로 높다. 올 상반기 상호금융의 연체율은 4.23%로 지난해 말보다 0.37%포인트 뛰었다. 2%를 밑도는 은행권과 비교하면 두 배 이상 높다. 신협의 연체율은 6.93%로 0.55%포인트, 농협은 3.63%로 0.34%포인트 상승했다.

상호금융의 적자 가구 연체금액은 8조 1000억 원, 적자 가구의 금융부채 대비 연체금액을 나타내는 연체전환율도 30.2%에 달해 금융권에서 가장 높다. 이자 부담이 커지면 연체될 가능성이 높은 대출이 그만큼 많다는 얘기다. 상호금융은 가계대출 규모는 은행 다음으로 크다. 부실화되면 전체 금융권에 미치는 충격파가 만만치 않다.

윤민수 한국기업평가 책임연구원은 “상호금융은 연체율이 가장 높은 기타담보대출의 비중이 크고 전반적인 연체율도 낮지 않다”며 “전반적인 리스크 관리 수준과 방향성 등에 주목할 필요가 있다”고 지적했다.

◇ 상호금융 “금리 오르면 정상 영업 어렵다”

실제로 NICE신용평가의 ‘스트레스 테스트’ 결과를 보면, 상호금융은 시중금리 상승에 가장 취약했다. 연체율은 가장 먼저 치솟고 건전성과 수익성도 가장 빠르게 나빠졌다.

연체율은 금융회사들이 현재 수준으로 신규 여신을 유지하더라도 금리가 1.5%포인트 오르면 위험 수위인 6%를 훌쩍 넘는다. 신규 여신이 줄어들기 시작하면 금리가 0.5%포인트만 올라도 위험에 빠진다.

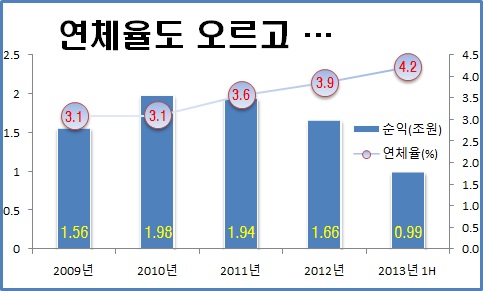

수익성도 취약하다. 신규 여신이 현재 수준을 유지하면 1%포인트, 신규 여신이 줄면 0.5%포인트만 올라도 총자산이익률(ROA)이 마이너스로 돌아선다. 상호금융은 올해 상반기 순익이 1조 원을 밑돌면서 지난해보다 30% 넘게 줄었다.

자기자본에도 문제가 생긴다. 신규 여신이 줄면 금리가 1.5%포인트만 올라도 단순자기자본비율이 5% 이하로 떨어진다. 신규 여신이 크게 줄면 금리가 0.5%포인트만 올라도 위험에 빠진다. 단순자기자본비율이 5% 이하로 떨어지면 증자가 필요하고, 그렇지 않으면 정상적인 영업활동이 어려워진다.

황철현 NICE신용평가 수석연구원은 “스트레스 테스트 결과 금리상승에 가장 취약한 금융기관은 농협, 신협 등 상호금융회사”라며 “금리가 오르면 연체율 등에 문제가 생길 수 있고, 증자를 하지 않으면 영업활동이 위축될 수 있다”고 진단했다.