당장 내년에 신규 대출을 받을 계획이거나, 이자만 내던 기존 대출의 만기를 연장하려는 이들은 이번 대책을 꼼꼼하게 살펴볼 필요가 있다. 고정금리냐 변동금리냐에 따라 대출 가능한 금액이 다르고, 일시상환이냐 분할상환이냐에 따라 적용 금리도 달라진다.

◇ 이자만 내는 빚 NO, 소득 없이 대출 NO

정부가 발표한 가계부채 관리방안의 핵심은 '빚 갚아나가는 시스템 구축'이다. 그동안 은행에서 주택담보대출을 받을 때 5년 동안 이자만 내는 '거치식 대출'을 받는 경우가 적지 않았는데, 이제 어려워질 거라는 얘기다.

'갚을 수 있는 사람에게 빌려준다'는 원칙도 강화했다. 주택담보대출이라도 원금을 갚아야 하므로, 상환 능력을 꼼꼼히 보도록 하겠다는 것이다. 집값 상승을 노리고 소득과 비교해 거액의 대출을 받는 게 어려워진다는 의미다.

◇ 月 이자 29만 원 → '이자+원금' 58만 원

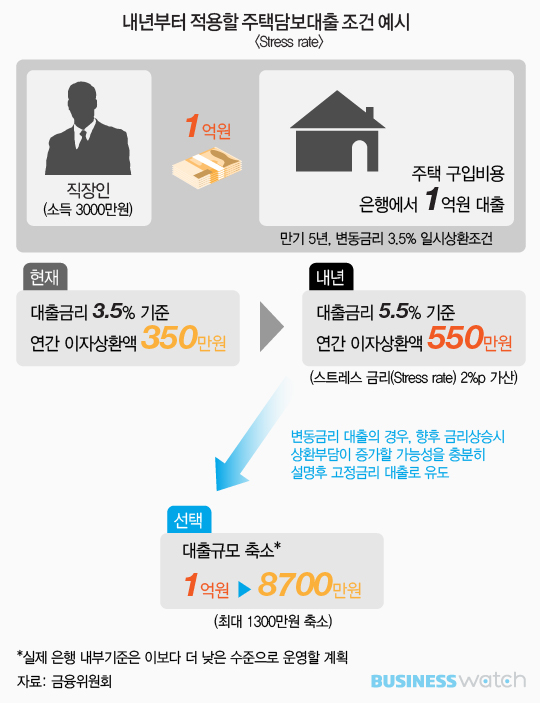

은행권 주택담보대출의 1인당 평균 금액은 1억 원 정도다. 이를 예로 들어보면, 연 소득이 3000만 원인 직장인이 내년에 연 3.5% 금리로 1억 원의 주택담보대출을 받을 경우 월 58만 원의 원금과 이자를 갚아나가야 한다.

기존에는 일시상환 대출에 만기를 5년으로 잡아놓고 매월 29만 원의 이자만 부담하다가, 5년 뒤 대출을 연장하는 경우가 많았다. 같은 1억 원의 대출을 받더라도 당장 매월 부담해야 하는 금액이 늘어나니, 신중해질 수밖에 없다.

대신 분할상환 방식을 선택하면 전체 이자 부담은 줄어든다. 앞의 사례를 예로 들어보자. 만기 연장을 통해 20년간 대출 원금을 유지할 경우 총 7000만 원의 이자를 내야 하는데, 20년 동안 매달 원금과 이자를 갚아나가면 총 이자가 4000만 원으로 줄어든다.

◇ 일시상환 거치기간 3~5년 → 1년

대출 형태에 따라 적용 금리도 달라질 전망이다. 정부는 은행의 고정금리·분할상환 대출에 인센티브를 줘 결과적으로 해당 금리를 인하할 수 있게 했다.

일시상환 대출을 받더라도 거치 기간이 기존 3~5년에서 1년으로 줄어들 전망이다. 앞으로 은행들은 거치기간이 1년 이내인 분할상환 대출을 우선 안내하고, 거치기간 연장이 어려울 수 있다는 점도 설명하도록 했다.

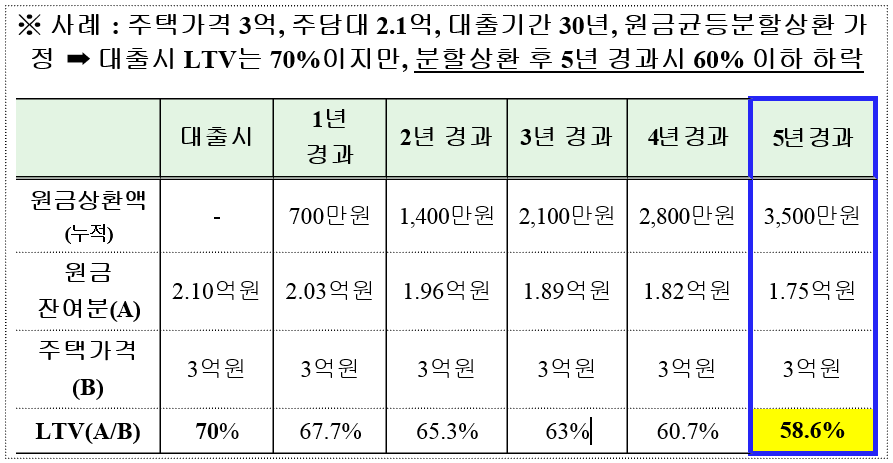

또 담보인정비율(LTV)과 총부채상환비율(DTI)을 높게 잡아 대출을 받으려면 일부 금액을 분할상환으로 약정해야 한다. 예를 들어 LTV 70%를 적용한 만기 30년 대출의 경우, 5년간 10%포인트에 해당하는 금액을 먼저 나눠 갚아야 한다.

◇ 고정금리 1억 원 vs 변동금리 8700만 원

고정금리냐 변동금리냐에 따라 대출 가능한 금액도 달라진다. 앞으로 대출 심사를 할 때 잠재적 금리상승을 고려해 대출 가능 금액을 산정하기로 했기 때문이다. 대출금 1억 원을 기준으로 했을 때 변동금리의 경우 최대 1300만 원 정도가 줄어든다.

만약 신빙성이 낮은 '신고 소득 자료(신용카드 사용액, 매출액 등)'만 있다면 분할상환으로 유도하는 방식이 시행된다. 이에 따라 소득을 적게 신고하는 경향이 있는 자영업자들은 신규 대출 시 어느 정도 제한을 받을 것으로 보인다.

이 같은 방안은 원칙적으로 내년부터 신규 대출자에 한해 적용한다. 다만 내년에 만기가 돌아오는 대출을 연장하려는 이들도 어느 정도 영향을 받을 것으로 보인다. 금융당국 관계자는 "신규 대출에 적용하는 게 원칙이지만, 대출 만기 연장의 경우에도 은행들이 더 깐깐하게 결정하게 될 것"이라고 말했다.

금감원이 지난해 말 내놓은 자료에 따르면 은행권 주택담보대출 가운데 올해 만기 분량은 42조 2000억 원, 내년 만기는 19조 8000억 원에 달한다.

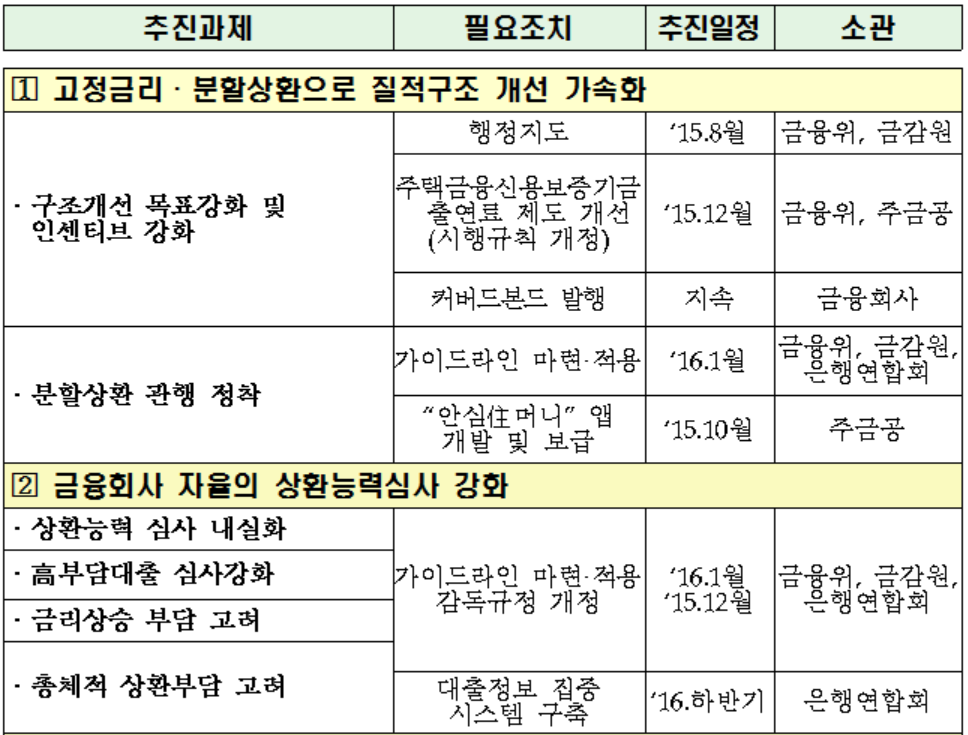

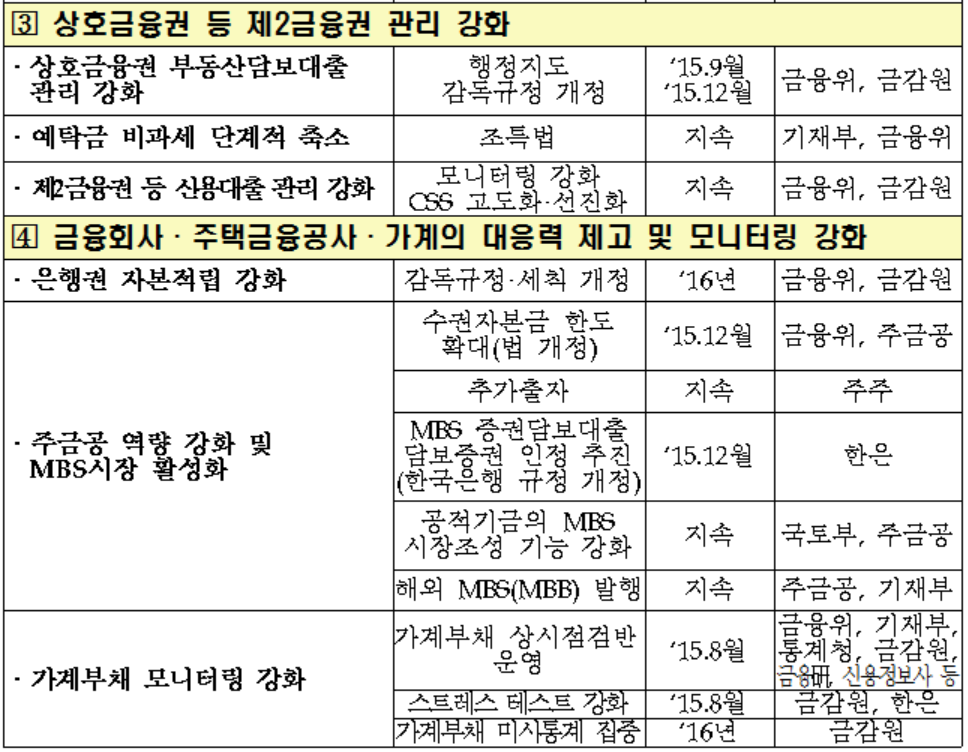

<가계부채 관리방안 추진계획>