금융당국이 외국계·대부업계 저축은행들이 공격적인 경영을 통해 몸집을 불리고 있는 것에 제동을 걸고 나섰다. 대신 저축은행의 기존 설립 취지인 '지역주의' 원칙을 더욱 강화하기로 했다.

금융위원회는 10일 금융개혁회의를 거쳐 '민간서민금융회사 역할 강화 방안'을 내놨다. 윤창호 금융위 중소서민금융정책국장은 브리핑을 통해 "저축은행과 상호금융의 역할을 지역과 서민 중심으로 명확화하겠다"고 강조했다.

| ▲ 임종룡 금융위원장이 10일 서울 중구 프레스센터에서 열린 금융개혁회의에서 모두발언을 하고 있다.(사진=금융위원회) |

◇ 영업환경 악화에 대부업체와 유사 영업

금융위는 저축은행의 경우 영업구역 확대 등 공격적 영업 전략을 강화하고 있고, 상호금융권은 담보 대출 위주의 보수적 영업 행태를 보이는 등 '서민금융 역할'에 소극적인 모습이라고 지적했다.

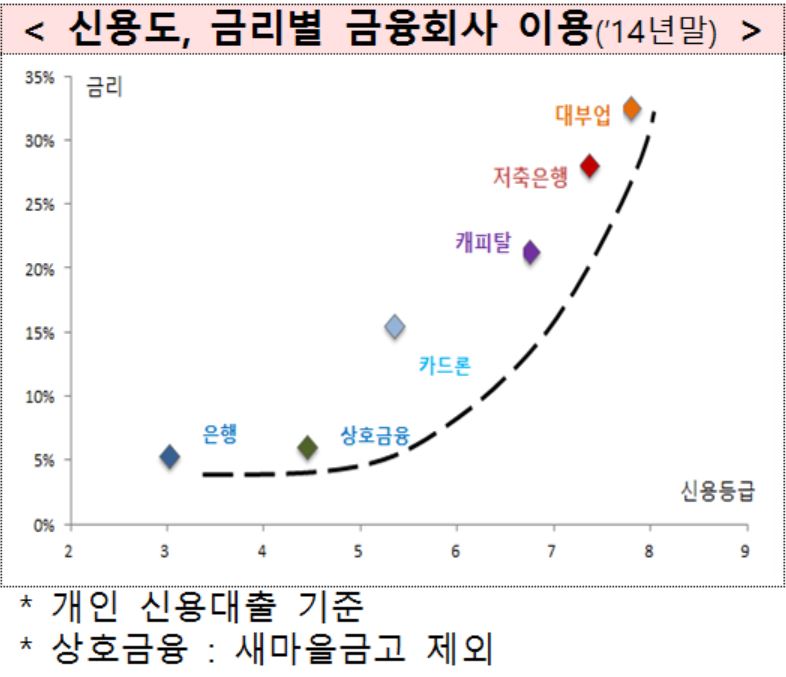

실제 저축은행들은 중금리 대출에도 잘 나서지 않고, 신용등급별 금리 차등화 역시 제대로 실현하지 못하고 있다. 더불어 은행의 중금리 시장 진출이나 대부업체의 공격적인 경영으로 영업 환경은 나아지지 않고 있다.

이 때문에 최근 대부업계와 외국계 저축은행을 중심으로 인수·합병을 통한 영업구역 확대 움직임이 나타나고 있다. 윤 국장은 "공격적인 대출 광고를 통한 고객 확보, 전국단위 고금리 신용대출 등 대부업체와 유사한 영업 행태를 보이는 측면이 있다"고 우려했다.

| ▲ 자료=금융위원회 |

◇ 저축은행 대형화 제동, 건전성 기준 강화

금융위에 따르면 현재 영업구역이 3개 이상인 '광역화한 저축은행'은 외국계와 대부업계 중심으로 6개에 달한다. 금융위는 이런 현상은 지역 서민금융기관의 본질에 부합하지 않고, 게다가 전국단위 고금리 신용대출 취급을 확대하는 부작용이 나타나고 있다고 봤다.

이에 따라 영업구역을 확대하는 방식의 합병 인가를 허가하지 않겠다는 방침을 재확인했다. 영업구역 외 지점설치도 허용하지 않을 계획이다. 이는 사실상 그동안에도 적용됐던 원칙인데, 재차 강조하며 명확화한 것이다. 다만 그동안 그래 왔던 것처럼 부실 우려 저축은행 인수의 경우 예외를 두기로 했다.

특히 자산 1조 원 이상의 대형 저축은행에는 더욱 강화된 건전성 기준을 적용하기로 했다. 대형 저축은행의 BIS 비율 기준을 7%에서 8%로 상향 조정하고, 연체 판단 기준도 은행 수준으로 좀 더 보수적으로 조정할 예정이다.

◇ 지역밀착 저축은행엔 인센티브

반대로 영업구역 내 대출 비중이 높은 중소형 저축은행에는 인센티브를 줄 계획이다. 우선 지점을 설치할 때 증자 요건을 완화해주기로 했다. 1개 영업구역에서 영업하는 대출 자산 1조 원 이하의 저축은행이 의무대출비율을 일정 정도 넘기면 자본금 증액 기준을 낮춰주는 방식이다.

중금리 대출에 적극적인 저축은행에도 혜택을 준다. 은행과 연동한 중금리 대출 실적은 영업구역 내 의무대출 비율 산정 때 우대해준다. 또 중금리 대출이나 영업구역 내 대출 실적이 우수한 저축은행에는 실버바 판매 등 부대 업무를 우선 승인해주기로 했다.

윤 국장은 "해와 사례를 봐도 지역주의 원칙을 고수하고 과도한 자산 확대를 지양한 서민금융회사가 안정적인 모습을 유지하고 있다"며 "과도한 외형확대는 리스크 요인으로 작용할 수 있다"고 설명했다.