자영업자가 위태로워 보인다. 월급쟁이보다 어쩌면 더 팍팍한 삶을 살고 있는지도 모른다. 소득은 찔끔 늘어나는데, 빚은 큰 폭으로 불어나고 있다. 직장인과 비교할 때 소득 증가 속도보다 금융부채 증가 속도가 훨씬 가팔랐다. 부채증가율도 가장 높다.

은퇴 이후의 삶을 계획하는 직장인, 아니면 지금 당장 기업들의 구조조정이 가속화되면서 자의반타의반 창업의 길로 들어설 수밖에 없는 수많은 월급쟁이들에게 불어닥칠 일이어서 더욱 암울하게 느껴진다. 자영업자 부채가 가계부채의 또 다른 뇌관이 될 수도 있다는 우려감도 생긴다.

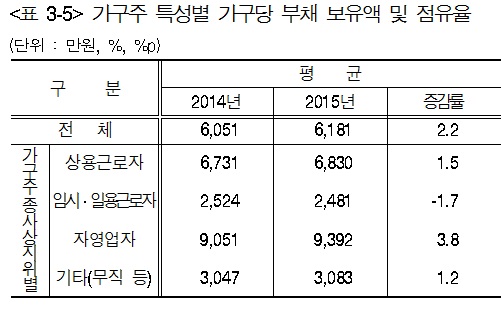

21일 통계청·금융감독원·한국은행이 발표한 2015년 가계금융·복지조사 결과를 보면 올해 자영업자의 가구당 부채는 9392만 원으로 전년보다 3.8%나 증가했다. 이는 전년도 증가율 2.2%보다 높았고 다른 직군과 비교해도 높은 증가율이다.

상용근로자의 경우 전년도 7.6% 증가율에서 올해는 1.5% 증가로 부채 증가속도가 오히려 주춤해졌다. 임시·일용근로자는 전년도 5.5% 감소에서 올해 1.7% 감소, 기타(무직 등) 7.1% 감소에서 1.2%의 증가로 전환한 점 등을 볼 때 예의주시할 만 하다.

| ▲ 2015년 가계금융 복지조사 |

기획재정부는 이날 브리핑을 통해 지난 2012년 가계금융·복지조사를 근거로 자영업자 부채의 75.2%가 소득 4~5분위의 고소득 자영업자에 집중돼 부실화 가능성은 제한적이라고 설명했지만, 올해 조사에서 이를 뒷받침할 근거는 부족해 보인다. 기획재정부 관계자도 "통계청에서 조금 더 마이크로 한 통계 자료가 나와봐야 알 수 있다"고 말했다.

오히려 가구소득 구간별로 보면 상용근로자의 경우 3000만~5000만 원 미만에 29%, 5000만~7000만 원 구간에 22.1%로 중상위 구간에 주로 분포해 있는 반면 자영업자는 3000만~5000만 원 구간에 27.5%, 1000만~3000만 원 구간에 24.7% 로 중하위권에 몰려있다.

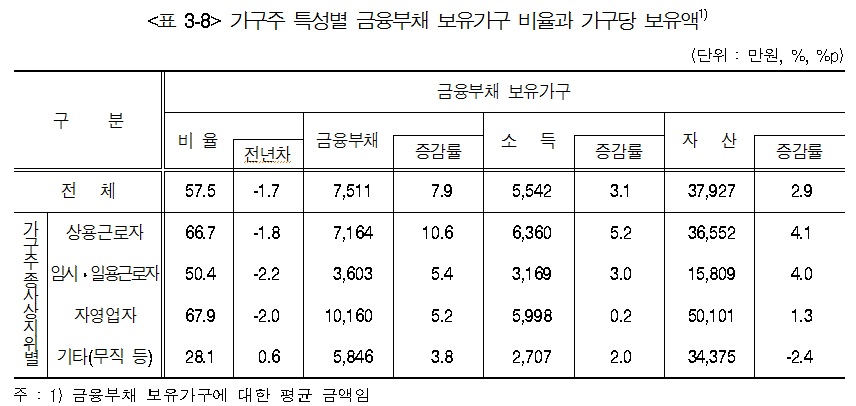

금융부채를 갖고 있는 가구만을 추려 봐도 소득 증가 속도에 비해 부채 증가 속도가 훨씬 빨랐다. 상용근로자의 가구당 금융부채는 7164만 원으로 10.6% 증가했지만 소득증가율도 5.2%로 비교적 높게 나타났다. 반면 자영업자의 소득증가율은 0.2%에 불과했고, 이에 비해 금융부채는 1억 160만 원으로 5.2%의 증가율을 보였다. 상용근로자의 경우 소득 증가보다 부채가 2배 높게 나타난 반면 자영업자는 무려 26배나 높았다.

| ▲ 2015년 가계금융·복지조사 결과 |

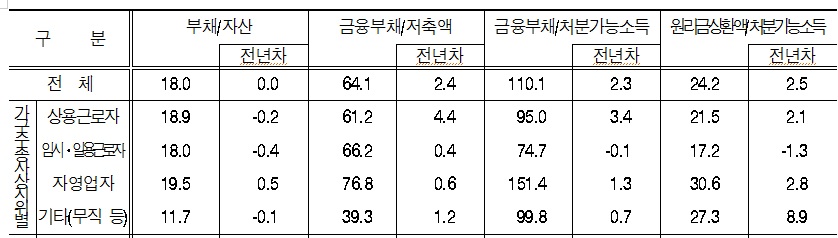

자산 대비 부채비율도 19.5%로 부채규모의 5배를 상회하기 때문에 괜찮다는 게 정부 입장이지만 여전히 부동산 등 실물자산을 포함한 수치여서 논란을 남긴다. 게다가 상용근로자 18.9%, 임시·일용근로자 18.0% 등보다도 높다. 다른 직군은 모두 전년도보다 감소했지만 자영업자만 유일하게 0.5%포인트 증가하기도 했다.

처분가능소득대비 금융부채도 자영업자만 151.4%로 100%를 넘겼다. 처분가능소득은 가구소득에서 세금, 공적연금·사회보험료 이자비용 등을 뺀 것으로 갚을 능력 이상으로 돈을 빌렸다는 얘기다. 처분가능소득대비 원리금상환액 역시 30.6%로 가장 높았고, 전년도보다 2.8%포인트 증가해 기타(무직 등, 8.9%포인트)를 제외하고는 가장 큰 폭으로 악화됐다.

| ▲ 가구주 특성별 가계의 재무건전성 |

가계금융복지조사는 이들 세 기관이 공동으로 전국 2만 표본가구를 대상으로 2014년1월부터 12월말까지 1년간의 소득, 지출, 원리금 상환액과 2015년 3월 31일 현재 기준 자산, 부채, 가구구성 등을 조사한 것이다.