우리나라 가계의 재무건전성이 부채 증가로 점차 악화하고 있다. 쓸 수 있는 돈보다 빚이 더 빠르게 늘었고, 상환 부담도 커지고 있다. 다만 가계 빚이 고소득층 위주로 늘고, 상환 방식도 분할상환으로 개선되면서 리스크는 제한적이라는 게 정부의 판단이다.

통계청과 금융감독원, 한국은행은 21일 이런 내용의 '가계금융·복지조사 결과'를 내놨다. 올해 3월 말 기준, 전국 2만 가구를 대상으로 조사한 결과다.

◇ 가계 빚 비중 증가…"원리금 상환 부담" 70%

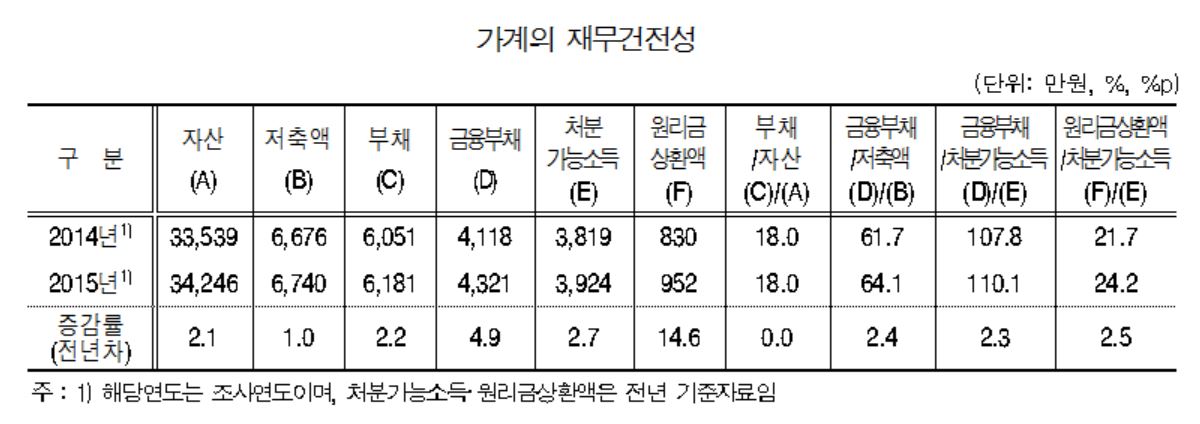

가계 재무건전성은 부채의 빠른 증가로 악화하고 있다. 처분가능소득 대비 금융부채 비율은 110.1%로 전년보다 2.3%포인트 올랐다. 가처분 소득이 지난해보다 2.7% 늘어났지만, 금융부채 증가율은 4.9%로 증가 폭이 더 컸다. 쓸 수 있는 돈이 늘어난 것보다 빚 증가 속도가 더 빨랐다는 의미다. 40대(116.1%), 자영업자(151.4%), 자가 가구(128.7%)의 금융부채 비율이 특히 높았다.

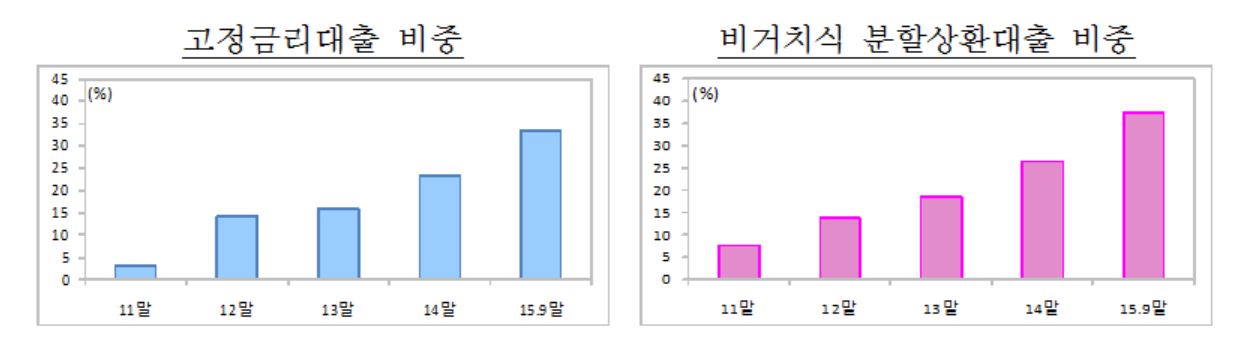

처분가능소득 대비 원리금 상환액 비율(DSR)은 2.5%포인트 올라 24.2%를 기록했다. 가처분소득 중 4분의 1가량을 빚을 갚는 데 쓰고 있는 것이다. 이 비율은 지난해 처음으로 20%를 넘어선 뒤 올해 25%로 껑충 뛰었다. 이는 정부가 은행권 주택담보대출을 기존 일시상환 방식에서 점차 분할상환 방식으로 유도하는 데 따른 결과다.

올 3월 조사 결과이므로 안심전환대출(변동금리·일시상환 대출을 고정금리·분할상황 방식으로 갈아타도록 한 상품)을 반영하면 원리금 상환액 비율은 더 커진다. 김진명 기획재정부 정책기획과장은 "가계부채 증가세가 지속하고 있지만, 고정금리·분할상환으로의 질적 구조 개선, 가계의 상환 능력 등을 고려할 때 리스크는 제한적"이라고 설명했다.

그러나 가계 빚 구조가 '분할상환' 방식으로 전환하면서 채무자의 부담은 커지고 있다. 채무 금융부채가 있는 가구 중 '원리금 상환이 부담스럽다'는 응답은 70.1%였다. 부채 상환이 불가능하리라고 답한 가구는 지난해 6.9%에서 7.1%로 늘었다. 금융부채로 생계에 부담을 느끼고 있다고 답한 가구의 가운데 78.7%는 "가계의 저축 및 투자, 지출을 줄이고 있다"고 했다.

최근 정부가 내놓은 가계부채 대책에 따라 앞으로 원리금 상환액 비율이 더 높아질 전망이어서, 가계의 부담은 더욱 커질 전망이다. 관련 기사 : 내년 2월부터 수도권 주택대출 어려워진다

◇ 가계 빚 6181만 원…"주택 마련 위해"

3월 말 현재 우리나라 가구의 평균 부채는 6181만 원으로 전년보다 130만 원(2.2%) 늘었다. 금융부채는 4321만 원으로, 지난해보다 203만 원(2.3%) 증가했다. 임대보증금은 1860만 원으로 전년보다 3.7% 낮아졌다.

빚이 있는 가구는 전체의 64.3%로 전년보다 1.6%포인트 낮아졌지만, 부채 규모는 오히려 늘었다. 부채 중앙값은 4470만 원으로 전년보다 463만 원(11.6%) 증가했다.

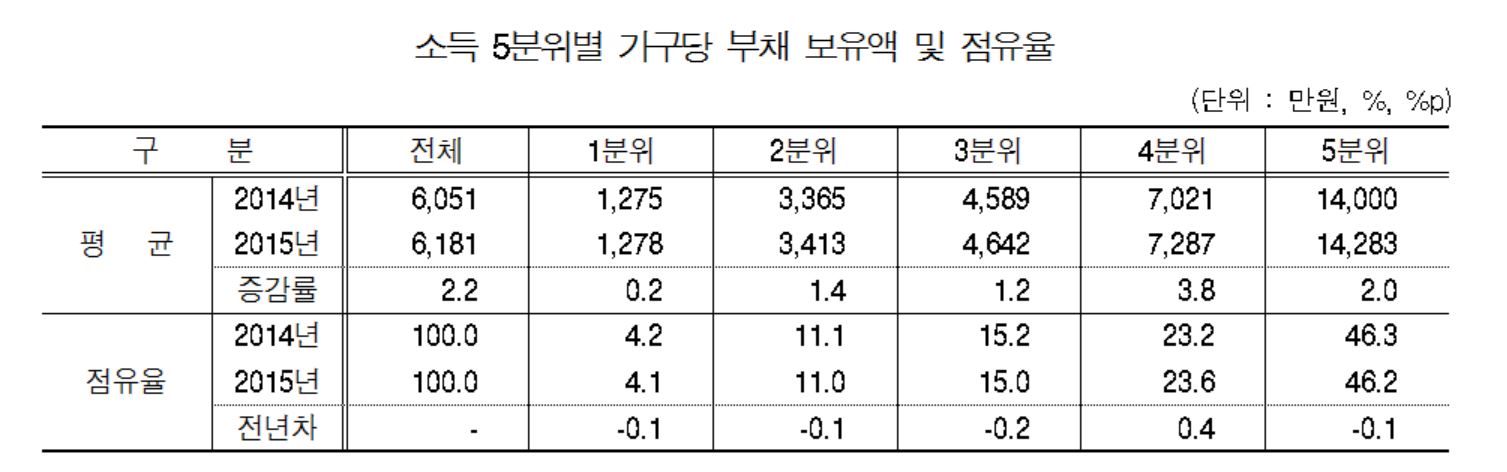

연령대별로는 50대 가구만 전년보다 1.4%포인트 낮아졌고, 나머지는 모두 늘었다. 종사자지위별로 보면 자영업자의 부채가 3.8%포인트로 가장 많이 늘었다.

대출을 받는 이유는 '거주주택 마련'이 36.9%로 가장 높았다. 이외에 '거주주택 이외 부동산 마련' 15.7%, '전·월세 보증금 마련' 7.3% 등으로 나타났다. 대출기관은 은행이 73.4%로 가장 많았다.