급속하게 불어난 가계부채가 조만간 본격화하는 초고령화와 맞물려 우리나라 경제에 큰 충격을 줄 수 있다는 전망이 나왔다. 은퇴 후 부동산 자산 등을 팔아 가계 빚을 줄이려는 수요가 급격하게 늘어나면서 집값이 내려가고, 이 영향으로 고령 가구의 재무건전성이 취약해질 수 있다는 우려다.

한국은행은 22일 국회에 제출한 금융안정보고서에서 '인구 고령화가 가계부채에 미치는 영향'이란 제목으로 이런 분석을 내놨다.

◇ 베이비붐 세대 은퇴가 시발점

한은은 현재 50~60세인 베이비붐 세대(1955~1963년생)의 은퇴가 본격화하면서 가계부채 문제의 부작용이 가속할 수 있다고 분석했다. 이들이 보유한 금융부채의 규모가 큰 데다가, 이를 대부분 부동산 자산으로 대체하고 있어서다.

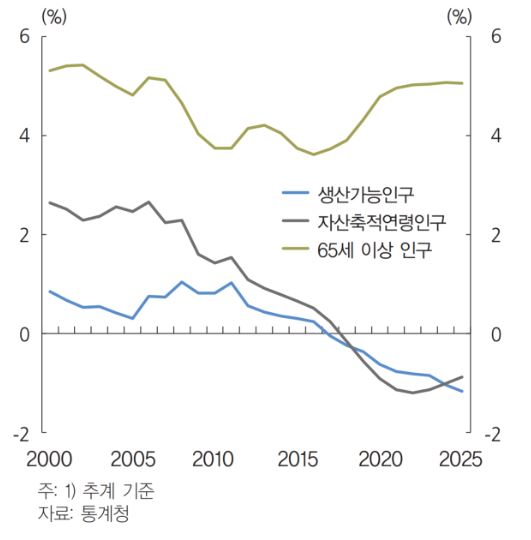

| ▲ 경제활동특성 연령대별 인구 증가율. 한국은행 금융안정보고서 |

은퇴한 베이비붐 세대들이 한꺼번에 부동산을 처분할 경우 집값이 내려갈 수 있고, 결국 부채 줄이기도 어려워져 가계 재무건전성이 악화한다.

현재 50~60대 가구가 보유한 금융부채 규모는 전체의 44.8%에 달한다. 은퇴 직후나 자녀 출가 뒤 부채를 줄이는 경향에 따라, 이들 역시 조만간 부채 조정에 나설 가능성이 크다. 여기에 더 해 우리나라의 자산축적연령인구(35~59세)가 줄어들면서, 결국 가계부채 증가 속도 자체는 줄어들 수 있다.

◇ 부동산 가격 하락, 재무건전성 악화 우려

그러나 한국은행은 이런 가계부채 증가세의 둔화가 소득 증가에 따른 것이 아니라, 고령 가구 증가와 경제 활력 저하로 인한 결과라는 사실을 유의해야 한다고 지적했다.

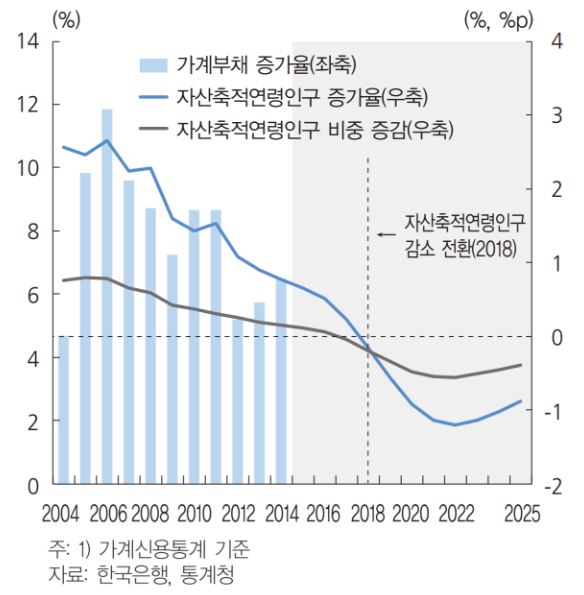

우선 베이비붐 세대는 금융부채가 많고 부동산 자산 비율이 높아 은퇴 이후에는 부채 조정을 위해 부동산을 팔아야 할 가능성이 크다. 그러나 이런 부동산을 사려는 수요는 점점 줄어들고 있어, 부동산 가격이 하락할 수 있다. 특히 60세 이상 고령 인구 증가 규모가 가장 크고, 자산축적연령인구의 감소도 큰 2020년~24년에 이런 부작용이 가장 커질 것으로 전망했다.

| ▲ 가계부채 증가율과 자산축적연령인구. 한국은행 금융안정보고서 |

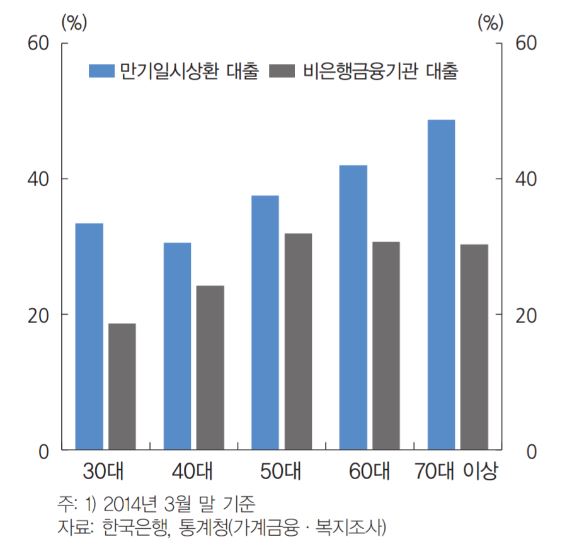

부동산 가격 하락 등으로 고령화 가구의 부채 조정이 원하는 대로 이뤄지지 않을 경우, 재무건전성이 취약한 고령 가구가 많이 늘어날 수 있다. 이들의 부채는 만기 일시상환이거나 비은행금융기관에서 빌린 경우가 많고, 또 상용근로자보다는 자영업자나 무직자들의 비중이 높아 충격이 더 클 수 있다. 은퇴 뒤 노후 소득 역시 불안정하다. 연금 등 이전소득 비중은 34.3%에 불과하고, 대부분 사업소득, 임금소득 등 경기변동에 민감한 소득이 대부분(65.7%)이다.

◇ "부동산 아닌 금융자산 늘려야"

| ▲ 연령대별 만기일시상환 및 비은행금융기관 대출 비중. 한국은행 금융안정보고서. |

한국은행은 이런 문제를 방지하기 위해, 일단 부동산시장 안정 및 가계부채 관리 노력이 필요하다고 강조했다. 부동산 가격이 너무 높아지거나, 가계부채가 지금처럼 급속하게 늘면 부작용 또한 커지기 때문이다. 또 지금처럼 금융자산보다 실물자산이 많은 구조를 바꿔야 한다고 조언했다.

공공 임대주택 확대를 통한 안정적 주거 환경 보장도 필요하다고 덧붙였다. 이와 함께 주택을 담보로 연금을 받는 '주택연금제도' 활성화도 필요하다고 강조했다.