2016년, 병신년(丙申年) 새해가 밝았습니다. 지난해에도 어김없이 정치, 경제, 사회, 문화 등 전 분야에서 여러 변화가 있었죠.

금융권에도 핀테크 산업 활성화로 인터넷전문은행 사업자가 새로 선정되고, P2P(Peer to Peer) 대출 업체들이 속속 등장하는 등 적지 않은 변화가 있었습니다. 가계부채는 급증했고, 한계 기업들이 늘어나기도 했죠.

내년 은행을 중심으로 한 금융권은 어떨까요? 전문가들은 일단 내년에도 쉽지 않은 한 해가 되리라 예상합니다. 은행들은 가계부채 관리를 강화하고, 한계기업 솎아내기를 본격화할 전망입니다.

소비자 입장에선 빚 관리가 중요해질 것 같고요. 인터넷전문은행 출범, 계좌이동제 실시 등 금융사 경쟁이 심화하면 다양한 서비스를 경험할 수 있을 전망입니다.

#은행 건전성 관리…소비자도 빚 관리 중요

하나금융경영연구소는 '2016년 금융산업 전망' 보고서에서, 정부의 가계부채관리방안이 시행되고 기업 구조조정이 늘어나면서 은행들이 건전성 관리를 강화할 것으로 예상했습니다.

이렇게 되면 개인 소비자 입장에선 빚내기가 어려워집니다. 특히 정부의 가계부채 정책 변화로 인해 대출을 바로 나눠 갚기 시작해야 한다는 부담이 생길 수 있습니다. 관련 기사 : 내년 2월부터 수도권 주택대출 어려워진다

기업의 경우 자칫하면 시장에서 퇴출당할 가능성이 커질 전망입니다. 관련 기사 : 올해 퇴출 대기업 54개, 금융위기 후 최다

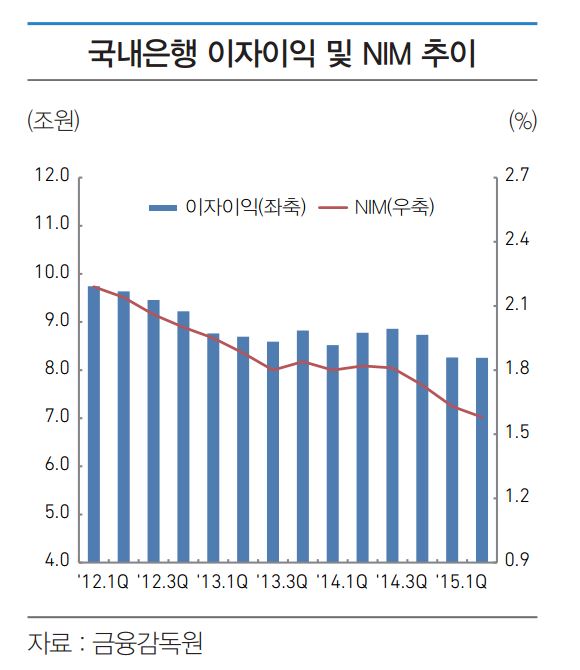

은행 입장에선 대출을 줄이면서 수익성 개선이 어려울 것으로 보입니다. 미국 기준 금리 인상에 따라 은행 금리도 일정 정도 오르면, 이자이익은 증가할 전망입니다. 그러나 한계기업이 늘어나 대규모 대손 비용을 쌓아야 하는 점은 악재입니다.

산업은행경제연구소도 2016 경제금융산업 전망 보고서에서 "은행업은 저금리, 기업부실 위험 증대 등으로 2016년 경영실적으로 전년보다 개선이 어려울 전망"이라고 분석했습니다.

#중금리 대출 등 경쟁 격화…상품·서비스 다양화

하나금융경영연구소는 2015년부터 본격화한 계좌이동제가 확대하면 은행들이 고객 유치를 위한 경쟁을 벌여 수익성에 부정적인 영향을 줄 것으로 전망했습니다.

하나와 외환은행이 통합한 KEB하나은행이 출범했고, KB국민은행의 경우 신한은행에 뺏긴 '리딩뱅크' 자리를 되찾기 위해 더욱 분주할 전망입니다. 우리은행도 민영화를 위한 몸값 올리기에 주력할 것으로 예상합니다.

내년 하반기 인터넷전문은행이 출범하면 중금리 대출시장을 둘러싼 경쟁도 가속할 것으로 보입니다. 중금리 대출시장에는 시중은행은 물론 저축은행, P2P 대출 업체 등이 가세하면서 다양한 상품이 쏟아질 전망입니다. 이런 환경 변화에 맞춰 기존 금융회사들과 핀테크 업체의 다양한 제휴도 예상됩니다. 관련 기사 : 메기(?) 등장에 은행도 변화를 시작했다

소비자들은 계좌이동제를 활용해 수수료나 금리 혜택을 노려볼 만하고요. 대출을 받을 때도 은행에서 받기 힘들다고 무작정 고금리 상품을 찾기보단, 중금리 대출을 알아볼 수 있게 됩니다.

#자산관리 시장 확대…만능통장 ISA 시행

자산관리 시장 확대도 예상합니다. 일단 3월부터 '만능통장'으로 불리는 '종합자산관리계좌(ISA)'가 도입됩니다. 하나의 계좌에서 예·적금과 펀드 등 여러 금융상품을 운용하면서 비과세 혜택을 받을 수 있습니다. 관련 기사 : ISA 가입대상·비과세 한도 늘려 국민통장 만든다

은행들은 이제 예·적금뿐 아니라 펀드, 보험 등 다양한 투자상품을 포함한 '자산관리' 고객을 확보하기 위한 경쟁을 시작합니다. 잘하면 수수료 등 비이자 수익이 늘겠지만, 되려 다른 회사에 고객을 뺏길 수도 있습니다.

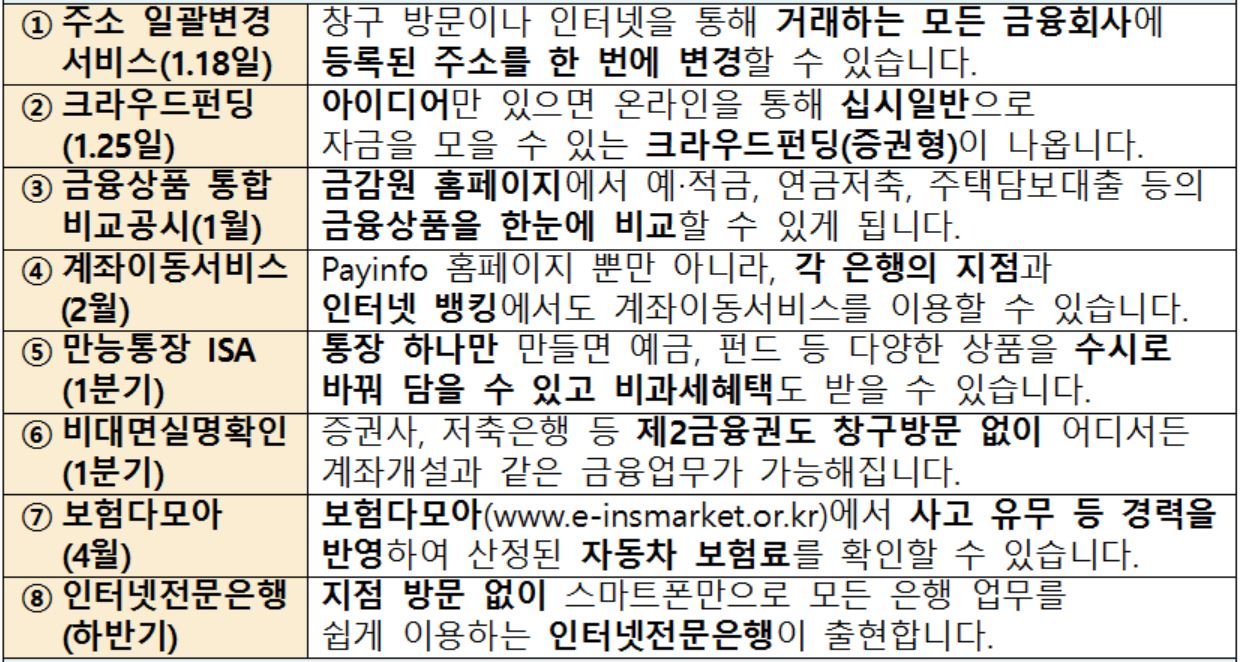

이외에도 새해에 바뀌는 금융 제도들을 알아두면 좋습니다. 1월부터 금융감독원 홈페이지에서 예·적금, 연금저축, 주택담보대출 등의 금융상품을 한눈에 비교할 수 있습니다. 지난달부터 서비스하는 보험 슈퍼마켓 '보험다모아'에선 오는 4월부터 자동차 보험료도 확인할 수 있습니다.

| ▲새해 달라지는 금융 제도. 금융위원회. |