은행권 주택담보대출 규제를 강화하면서 풍선효과가 본격화하고 있다.

은행권에서 줄어든 가계대출 수요가 보험사와 저축은행, 상호금융사 등 비은행권으로 쏠리자 정부가 부랴부랴 대책 마련에 나섰다. 보험사는 올해 하반기부터 은행 수준으로 대출을 조이고, 상호금융권 역시 관리를 강화하기로 했다.

◇ 보험·상호금융사 대출 규제 강화

금융위원회는 26일 이런 내용의 '최근 가계부채 동향 및 향후 관리방향'을 발표했다. 이번 방안의 핵심은 그동안 진행해오던 은행권 가계대출 구조개선 작업에 속도를 내는 동시에 최근 대출 증가세가 빨라진 보험이나 상호금융, 저축은행에 대한 관리 강화다.

먼저 올 7월부터 보험권에 은행 수준의 여신심사 가이드라인을 적용한다. 소득 증빙 객관화 등을 통해 대출 심사를 강화하고, 고정금리·분할상환 방식의 대출 비중을 늘릴 방침이다.

올 1분기 현재 보험권 주택담보대출 중 비거치식 분할상환대출 비중은 34.7%인데, 연말까지 40%로 끌어올리고 내년엔 45%까지 확대한다. 고정금리 비중 목표를 새로 설정하는 방안도 검토한다.

| ▲ 자료=금융위원회 |

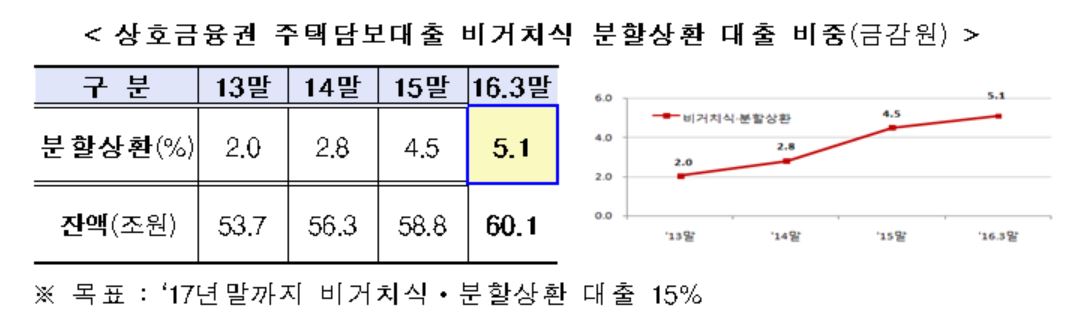

상호금융권 주택담보대출 분할상환 비중 확대 방안도 마련한다. 올 1분기 현재 상호금융권 주택담보대출 중 분할상환 비중은 5.1%에 불과하다. 이를 내년까지 15%로 끌어올리겠다는 목표다.

또 행정자치부와 농림축산식품부, 해양수산부, 산림청 등 관계 부처와 함께 상호금융권 비주택담보대출 관리 강화 방안의 이행 여부를 점검한다. 정부는 앞서 지난해 8월과 11월에 각각 담보평가 객관성 제고 방안과 토지·상가 담보인정한도 강화 방안을 내놨다.

◇ 은행 전세자금 대출 '일부 분할상환' 유도

은행권 가계대출 구조개선에도 더 속도를 내기로 했다. 애초 올해 말까지 분할상환 대출은 40%로, 고정금리는 37.5%로 늘릴 계획이었는데 이를 각각 45%, 40%로 목표치를 높였다. 내년 말엔 50%, 42.5%까지 늘린다.

수년간 고정금리를 적용하다가 변동금리로 전환하는 '금리혼합형 대출' 역시 어려워질 전망이다. 금융위는 이 대출의 리스크를 분석해 대책을 마련하기로 했다. 또 전세자금 대출에 대해서도 분할상환을 유도한다. 1억원의 전세 대출을 받으면, 월 50만원씩 갚아 총 1200만원을 분할상환하는 식이다.

이 밖에 대출자의 상환능력을 심사하는 총부채원리금상환비율(DRS) 심사 시스템을 연말까지 구축해 운영할 계획이다. 대출자의 원리금 상환액과 상환방식, 대출종류, 거치기간, 만기 등의 정보를 신용정보원에 모아서 관리하겠다는 방침이다.

금융위는 "대출자의 정확한 실제 상환부담을 반영해 대출이 취급되므로 '상환능력 내에서 빌리는' 선진 여신 관행이 정착될 것으로 기대한다"고 설명했다.