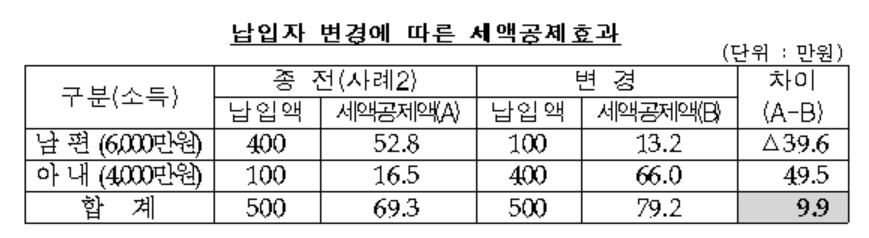

지난해부터 총급여가 적은 사람이 세액공제를 더 많이 받을 수 있도록 세법이 개정됐다는 얘기였는데요. 만약 김 씨가 100만원, 아내인 이 씨가 400만원을 냈다면 10만원 가까이 혜택을 더 볼 수 있었던 겁니다.

금융감독원이 김 씨 부부처럼 연금저축에 들긴 했는데 제대로 활용하지 못하는 이들을 위해 '노하우'를 공개했습니다. 연금 저축도 알고 들어야 돈을 더 아낄 수 있다고 하네요. 관련 기사 ☞ "이번엔 연금이다!"…머니워치쇼 시즌3

먼저 김 씨의 사례입니다. 지난해부터 총급여가 5500만원, 종합소득 4000만원을 초과하면 13.2%의 연금저축 세액공제율이 적용되고, 5500만원 이하면 16.5%가 적용됩니다.

김 씨와 이 씨 모두 400만원을 냈더라도 소득에 따라 세액공제액이 52만8천원(400만원X13.2%), 66만원(400만원X16.5%)으로 달라질 수 있는 겁니다.

결국 이 맞벌이 부부 중 총급여가 적은 이 씨가 먼저 세액공제 한도 금액까지 연금저축을 내는 게 유리합니다.

| ▲ 자료=금융감독원 |

총 납입액 500만원 중 아내가 400만원을 내면 총 세액공제 79만2000원을 받지만, 지금처럼 남편이 400만원을 내면 공제액이 69만3000원을 받습니다. 9만9000원이나 차이 납니다.

다만 연말정산 결과 소득이 적은 사람이 내야 할 세금 액수가 66만원(총급여 약 3000만원 수준)보다 적거나 직장을 그만둬 세액공제를 못 받는 경우는 혜택이 달라질 수 있습니다.

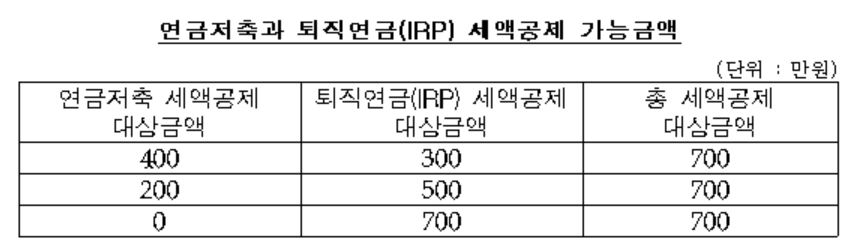

다음은 연금저축과 퇴직연금을 함께 활용하는 방법입니다. 세액공제는 연금저축과 퇴직연금(IRP)을 합산해 연 700만원까지 받을 수 있습니다.

연금저축 납입액이 있다면 연금저축(400만원 한도)을 포함해 최대 700만원까지, 연금저축 납입액이 없다면 IRP 납부를 통해 연간 700만원까지 세액공제를 받을 수 있는 겁니다.

| ▲ 자료=금융감독원 |

세액공제 한도를 초과해 낸 연금저축 금액을 다음 연말정산 때 활용하는 방법도 있습니다.

지난해 연금저축으로 500만원을 내고 400만원에 대한 세액공제를 받았다면, 남은 100만원을 이월 신청해 올해 세액공제 받을 수 있습니다.

다만 본인이 따로 신청하고 관련 서류를 갖춰야 공제가 가능합니다.

금융회사에 신분증, 소득·세액공제확인서, 연금납입확인서를 제출해 이월 신청을 하고, 연금납입확인서를 받아 연말정산 때 증빙자료로 제출하면 됩니다.

| ▲ 자료=금융감독원 |