보험사들의 내년도 실손보험료 조정과 관련해 건강보험 보장성 강화와 함께 주요 변수로 꼽히는 것은 실손보험 손해율을 어느정도 반영할 것인가다. 이와 관련 금융당국은 올해말 실손보험 손해율을 내년도 위험률에 일괄 반영해 그동안 억제해왔던 실손보험료 인상에 모두 반영할 방침이다.

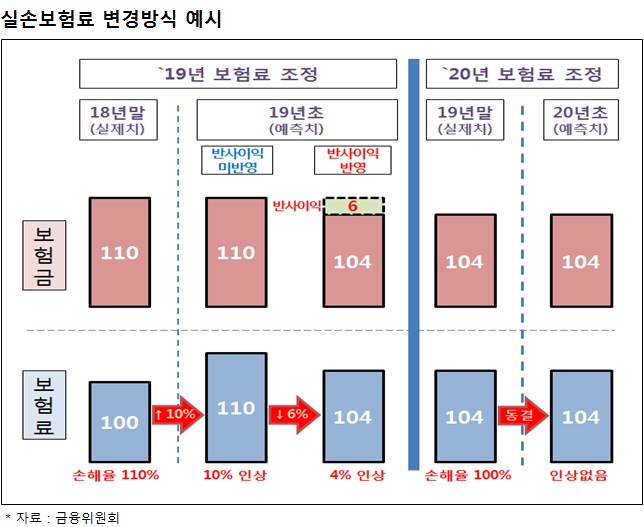

손해율 100%를 넘어서는 부분(보험사 손실분)을 보험료 인상분으로 놓고 정부의 보장성 강화방안 추진에 따른 보험사의 반사이익분을 뺀 나머지를 실손보험료 인상률에 반영하겠다는 것이다.

당초 정부는 '문재인케어'로 건강보험 보장성이 강화되면 민간 보험사들의 실손보험 보험금 지급이 크게 줄어 보험료를 낮출 수 있을 것이란 전망이 나왔었다. 하지만 건강보험 보장성 강화가 보험료에 미칠 영향이 크지 않은 것으로 분석되면서 실손보험료 인상이 불가피할 것으로 예상되고 있다.

올해말 실손보험 손해율이 120%라고 하면 100%를 기준점으로 20%의 보험료를 인상해야 하는데 이중 건강보험 보장성 강화에 따른 보험사 반사이익(보험금 지급 감소) 6.15%를 뺀 약 14%의 보험료 인상이 추진되는 셈이다.

그동안 높은 손해율에도 불구하고 보험료 인상이 억제돼 왔던 만큼 손해율 100%를 기준으로 인상률을 반영할 경우 오히려 보험료 인상폭이 클 것이란 전망이다. 보험료 인하 효과는 사실상 지난해부터 판매된 '신(新)실손보험' 가입자에게만 적용되며, 높은 손해율을 기록중인 기존 실손보험가입자들의 경우 대부분 내년 보험료 인상이 불가피하다.

손해율은 보험사가 보험료로 받은 금액에서 보험금으로 지급한 금액의 비율을 나타낸 것으로 100%를 넘으면 손실이 나는 구조다.

실손보험은 금융당국이 여러차례 정책을 개선하고 보험사들도 상품을 정비했지만 계속해서 100%를 훌쩍 넘는 손해율을 기록해왔다. 이처럼 손해율이 높았던 원인에는 전국민의 절반 이상인 3000만명이 가입한 보험이라는 점에서 금융당국이 보험료 인상을 억제해 온것도 한몫했다.

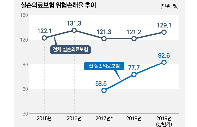

전체 3396만건의 실손보험 가입건중 2140만건으로 대부분을 차지하는 표준화 실손보험 손해율(위험손해율)은 올해 상반기 기준 119.5%다. 1005만건에 달하는 표준화 실손보험 이전 상품은 상반기 기준 133.9를 기록했다.

당국 방침대로라면 전체 손해율이 아닌 위험손해율을 기준으로 단순 계산해 봐도 표준화 실손 가입자들의 내년 실손보험 보험료는 10% 이상 높아질 수 있다. 표준화 이전 상품은 인상률이 20%를 넘길 수도 있다.

금융당국이 사실상 손해율을 100%(개념상 이익도 손실도 없는)에 맞춰 내년도 실손보험료를 산출하라는 가이드라인을 준 셈이어서 그동안 억눌러왔던 보험료 인상분이 한꺼번에 반영될 수 있다는 얘기다. 다만 금융당국은 내년도 보험사의 실제 보험금 지출 규모를 점검해 건강보험 보장성 강화 효과가 KDI 예상치 수준으로 나오면 이듬해인 2020년 실손보험료는 동결시킨다는 방안이다.

보험업계 내부에서는 환영하는 분위기다. '건강보험 보장성 강화로 반사이익을 볼 것'이라는 전망이 우세해 보험료 인하 압박이 있었는데 생각보다 반사이익이 크지 않다는 분석결과로 한시름 놓은데다 금융당국도 실손보험 손해율이 높다는 현실을 인정해준 것으로 해석되기 때문이다.

실제 금융당국의 결정은 보험업계에 호재로 작용하고 있다. 당국이 실손보험료 산정과 관련해 가이드라인성 입장을 발표한 지난 9월 21일 이후 주요 상장 보험사들의 주가가 일제히 우상향으로 돌아서며 시장의 기대감을 반영했다.

보험업계 관계자는 "비급여를 급여화해 손해율이 낮아지는 것은 좋지만 비급여 항목은 계속해서 늘어날 수 있는데 단기적 시점으로 반사이익을 따져 보험료를 낮추라는 것은 말이 안된다"라며 "아직까지 손해율이 높은데도 불구하고 전체적으로 보험료를 인하하라고 할까봐 업계가 고민이 많았다"고 털어놨다.

이어 "실손보험은 국민보험으로 불릴만큼 가입자가 많아 보험사에 미치는 영향도 큰데 생각보다 낮은 반사이익 효과가 발표되고 보험료 인상이 가능해 지면서 보험사 주가가 오르는 등 한시름 놓게 됐다"고 덧붙였다.

이병건 DB투자증권 연구원은 "(실손보험이) 예상을 상회하는 손해율 흐름이나 정부통제 움직임은 부담스럽지만 손해율 100%라는 가이드라인으로 최소한 손해나지 않는 선에서 관리하겠다는 정부의 개입은 시장에 긍정적인 상황"이라고 전했다.

* 용어풀이

- 손해율 : 손해율은 보험사가 보험료로 받은 금액에서 보험금으로 지급한 금액의 비율을 나타낸 것으로 100%를 넘으면 손실이 나는 구조다.

- 위험손해율 : 전체 보험료에서 적립보험료, 사업비 등을 제하고 순수하게 위험을 보장하는 위험보험료를 기준으로 발생손해액의 비율을 계산한 것. 위험보험료는 통상 전체 보험료의 82~83% 정도를 차지한다.

- 위험손해율 : 전체 보험료에서 적립보험료, 사업비 등을 제하고 순수하게 위험을 보장하는 위험보험료를 기준으로 발생손해액의 비율을 계산한 것. 위험보험료는 통상 전체 보험료의 82~83% 정도를 차지한다.