금융당국이 올해 적용된 실손의료보험의 보험료 인하 규모 실태파악에 나섰다.

정부의 공보험 보장성 강화정책에 따른 실손보험의 반사이익 결과가 실제 보험료에 제대로 반영됐는지를 파악하기 위해서다.

10일 보험업계에 따르면 금융감독원은 지난달 초 각 보험사에 '건강보험 보장성 강화에 따른 실손보험료 인하 규모 파악'을 위한 자료를 요청했다.

자기부담금이 없는 ▲표준화 이전 실손보험을 비롯해 ▲표준화 실손보험 ▲착한실손보험(新실손보험) ▲노후실손보험 ▲유병자실손보험 ▲단체실손보험 별로 보험료 인하를 적용받은 인원을 점검했다.

또 인하전 보험료와 인하후 보험료를 통해 실제 인하된 보험료 금액도 집계했다. 보험사와 상품별로 차이가 있는 만큼 실질적인 보험료 인하 규모를 파악하기 위함이다.

이는 2017년 정부가 이른바 '문(文)케어'라 불리는 건강보험 보장성 강화정책을 추진한데 따른 일환이다.

문케어는 2022년까지 30조6000억원을 투입해 미용과 성형 등을 제외한 모든 비급여를 건강보험에서 보장하는 급여로 전환하는 내용이 골자다. 또 비싼 비급여를 건강보험으로 끌어오는 만큼 비급여 진료비를 보장하는 민간보험료 인하도 함께 추진한다.

이를 위해 앞서 2017년 9월 보건복지부와 금융위원회가 참여하는 '공·사 의료보험 협의체'를 구성하고 보장성 강화가 실손보험 손해율에 미치는 영향 분석을 위한 연구용역을 추진했다.

그 결과 지난해까지 추진된 급여화로 실손보험금 6.15%의 감소효과가 기대된다는 연구결과가 나왔고 이를 올해 보험료에 반영했다.

실제 보험협회 공시에 따르면 2017년 4월부터 판매된 신실손보험의 경우 지난해 말 대비 올해 보험료가 적게는 4.2%에서 최대 7.3%(기본형+특약 합계) 가량 인하됐다.

손해율(보험료 대비 보험금 지급비율) 100%를 넘겼던 표준화 이전과 표준화 실손보험의 경우 100%를 넘어선 손해율을 보험료 인상에 반영하되, 감소효과(6.15%)를 제외한 인상률을 반영토록 했다.

금감원 관계자는 "보험사로부터 실손보험료 인하 관련 자료를 받아 취합 중"이라며 "공보험 확대에 따른 반사이익 예상치를 실제 보험료 인하 및 인상분에 적절히 반영했는지 점검하기 위한 차원"이라고 말했다.

이번 점검을 토대로 조만간 공사협의체를 통해 차후 실손보험료 조정 여부가 갈릴 전망이다. 향후 급여화가 모두 추진될 경우 풍선효과를 제외한 보험금 감소효과는 13.1~25.1%에 달할 것으로 추정되고 있다.

문제는 정부의 실손보험금 감소효과 기대에도 불구하고 보험사들의 손해율이 계속해서 치솟고 있다는 점이다.

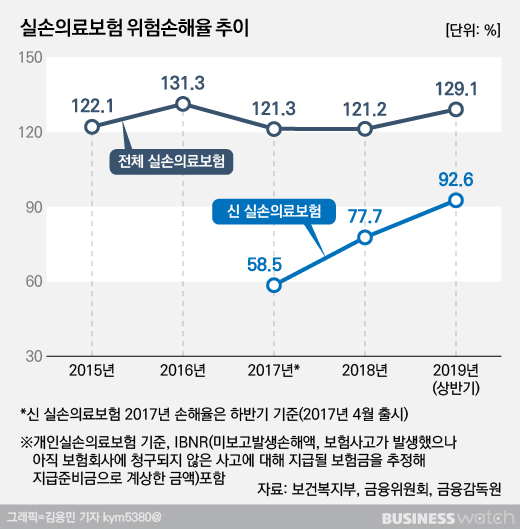

실제 보험료 대비 손해액 차이는 지속적으로 벌어지고 있어 올해 상반기 실손보험 손해율은 129.1%로 지난해 말 121.2% 대비 7.9%포인트 상승했다.

보험업계는 급여화하지 않은 다른 비급여 진료비가 크게 늘어나는 풍선효과로 인해 손해율이 급증해 보험료 인상이 불가피하다는 입장이다.

보건복지부가 비급여진료비 관리를 위해 비급여진료비 표준화 작업을 추진 중이지만 공시에 그쳐 표준화 작업에 한계가 있는데다 전체 비급여 항목수 파악도 되지 않는 상태여서 계속해서 풍선효과가 나타날 수 있다는 분석이 나온다.

또 일각에서는 실질적인 효과를 보지도 않은 상태에서 미리 가소효과를 예상해 보험료에 적용한 결과라는 지적도 제기된다.

보험업계 관계자는 "비급여 진료비 축소 기대와 달리 오히려 다양한 분야에서 과잉청구 사례가 늘고 있는 풍선효과가 발생하고 있다"며 "손해율이 130% 가까이 치솟아 보험료 인상이 불가피한 상황이며 실손보험 제도개선만으로는 한계가 있는 만큼 의료계와 함께 도덕적 해이 방지 등에 초점을 맞춰 개선방안이 마련돼야 한다"고 말했다.

금융당국 관계자는 "(공보험 보장성 강화에 따른) 공사의료보험 상호작용 분석에 대한 최종 결과를 기다리고 있는 상황"이라며 "결과가 나오면 10월경 협의체에서 실손보험료 조정 관련 발표가 있을 것"이라고 말했다.

이어 "정부 정책상 지속적인 실손보험료 인하계획이 잡혀있고 급여화 확대로 실손보험 인하 관련 이야기가 나오고 있지만 보헙업계에서는 풍선효과로 손해율이 상승했다고 주장하고 있어 고민되는 부분이 있다"며 "손해율에 따라 보험료 인상을 반영할지 인하를 추진할지 여부는 조금 더 지켜봐야 할 것으로 보인다"고 덧붙였다.

* 표준화 이전 실손보험(~2009년 9월) 자기부담금 0% 등 비표준화 상품.

* 표준화 실손보험(2009년 10월~2017년 3월) 자기부담금 10% 이상 설정토록 의무화.

* 신실손보험(2017년 4월~) 다른 보험상품에 끼워팔기 금지. 도수치료 등 3대 비급여 보장 선택가입이 가능하고 자기부담금 30%로 설정.