AA+.

지난해 국내 3대 신용평가사가 매긴 JB금융지주 신용등급이다. AA 등급은 '원리금 지급능력이 매우 우수하다'는 것을 뜻한다. JB금융지주만 떼어놓고 보면 좋은 신용등급으로 보이지만 경쟁사와 비교하면 얘기가 달라진다.

KB금융지주, 신한금융지주, 농협금융지주, 하나금융지주, BNK금융지주, DGB금융지주 등 6개 금융지주 지난해 신용등급은 AAA다. 4대 금융지주 뿐 아니라 사업구조가 비슷한 지방금융지주와 비교해도 JB금융 신용등급이 뒤쳐져 있는 것이다.

금융지주 신용등급이 낮은 이유는 은행 신용등급이 낮기 때문이다. JB금융은 전북은행, 광주은행, JB우리캐피탈, JB자산운용 등 국내에 4개 자회사로 두고 있다. 이중 핵심 자회사인 전북은행과 광주은행의 작년 신용등급은 AA+다. JB금융과 전북은행, 광주은행 신용등급이 같은 것이다.

전북은행의 작년 9월 기본자본비율은 11.1%다. 시중은행 평균 15.1%보다 매우 낮은 수준이다. 위험완충능력이 떨어진다는 얘기다. 전북은행은 이를 보완하기 위해 2014년 800억원, 2015년 1000억원, 2016년 1000억원, 2018년 500억원의 유상증자를 실시했지만 개선 속도는 더디다. 광주은행의 기본자본비율(13.3%)도 시중은행보다 낮은 수준이다.

광주은행과 전북은행의 부동산 여신 비중이 높다는 점도 부담이다. 한국기업평가에 따르면 작년 9월 전북은행의 총여신 대비 위험업종여신 비중은 8.7%로 시중은행 평균 5.7%보다 높다. 특히 프로젝트파이낸싱(PF) 5.1%, 건설 3.2% 등 위험업종여신 비중이 부동산에 몰려있다. 광주은행도 작년 3월 기준 총여신 대비 위험업종여신 비중은 9.1%를 기록했고 이중 건설(5%), PF(3.4%) 등 부동산 비중이 높았다.

위지원 한국신용평가 실장은 "자회사 자본비율이 업종대비 타이트하고 증자에 대한 부담도 있다"며 "일시적으로 증자가 완료됐지만 완전히 문제가 해소됐다고 보기 힘들다. JB금융지주 전체의 문제로 보완해야 될 점이 많다"고 분석했다. 이어 "수도권에서 부동산 대출을 통해 많이 성장했지만 지금은 그럴 여건이 안된다"고 덧붙였다. 실제로 한국신용평가는 전북은행의 지난해 수도권 주택담보대출이 3000억원 가량 감소한 것으로 분석했다.

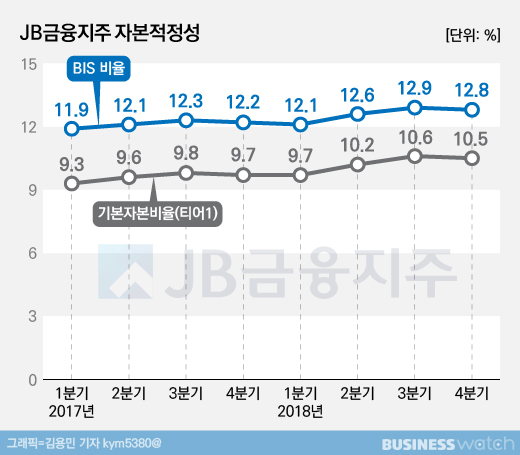

JB금융 자본적정선 개선은 주춤하고 있다. 지난 29일 발표된 JB금융지주 2018년 경영실적을 보면 작년 4분기 BIS(국제결제은행)자기자본비율은 12.79%로 직전분기(12.92%)보다 소폭 떨어졌다. 다만 전북은행과 광주은행의 BIS비율은 소폭 개선됐다.

JB금융은 올해 건정성 강화에 중점을 둘 것으로 보인다. 그간 광주은행, 우리캐피탈(현 JB우리캐피탈), 우리자산운용(현 JB자산운용), 캄보디아 프놈펜상업은행(PPCB) 등 M&A를 통해 덩치를 키워왔다면 앞으로는 내실에 집중하자는 것이다.

김한 JB금융 회장도 신년사를 통해 "각종 리스크 측정과 건전성 모니터링을 강화하자"고 주문했다. 오는 3월 취임하는 김기홍 회장 내정자는 최근 간담회에서 "김한 회장이 외적 성장기반을 닦았으니 저는 철저히 내실을 다지겠다"고 강조했다. 그는 "성장에 치중하다 보니 자본금이 부족하고 이를 채우기 위해 배당성향이 낮아지는 악순환이 거듭됐다"고 지적하기도 했다.

JB금융 관계자는 "작년부터 내실 중심 성장을 추진하고 있다"며 "규모경제가 실현됐고 이익도 다른 은행에 비해 뒤지지 않아 신용등급 상향을 기대하고 있다"고 말했다.