4대 금융지주가 지난해 연간 최대 실적을 또 한번 갈아 치웠다.

다만 지난해 핵심 수익원인 이자이익 증가세가 둔화됐고 특히 올해는 금리 하락, 부동산대출 규제 등의 영향으로 이자이익이 감소세로 돌아설 것이란 전망이어서 실적악화 우려가 크다.

◇ 4대 금융지주 작년 최대 실적

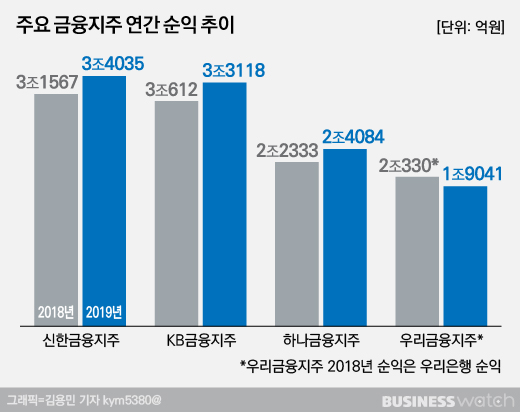

지난해 신한금융지주, KB금융지주, 하나금융지주, 우리금융지주는 총 11조278억원의 순익을 올렸다.

신한금융지주가 3조4035억원으로 가장 많은 순익을 올렸고 뒤를 이어 KB금융지주 3조3118억원, 하나금융지주 2조4084억원, 우리금융지주 1조9041억원의 순익을 냈다.

지난해 두차례에 걸친 기준금리 인하, 미국과 중국의 무역분쟁 심화, 일본 수출 규제 등 불확실성이 확대됐음에도 불구하고 신한금융, KB금융, 하나금융 모두 지주체제 전환 이후 연간 최대실적을 냈다.

우리금융의 경우 2018년 2조330억원에서 2019년 1조9041억원으로 순익이 줄어들었으나 이는 지난해 우리금융이 지주회사로 전환하면서 회계처리 기준이 바뀌었기 때문이다.

회계처리 기준 변경으로 줄어든 금액은 1344억원으로 이를 포함 할 경우 경상기준으로는 연간 최대실적이다.

◇ 핵심 수익원 이자이익 둔화..올해는 감소세 전환할 듯

4대 금융지주 모두 최대실적을 냈지만 마냥 미소지을 수 만은 없는 상황이다.

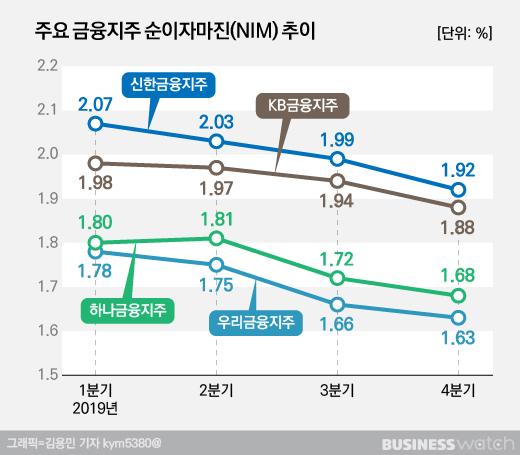

지난해 한국은행이 두차례에 걸쳐 기준금리를 인하하면서 시장금리가 하락, 핵심 수익지표인 순이자마진(NIM)의 감소세가 본격화 됐기 때문이다.

지난해 12월 기준 신한금융의 NIM은 1.92%로 지난해 3월말 2.07%보다 0.15%포인트 하락했다.

같은기간 KB금융의 NIM은 1.98%에서 1.88%로 0.10%포인트, 하나금융의 NIM은 1.80%에서 1.68%로 0.12%포인트, 우리금융의 NIM은 1.78%에서 1.63%로 0.15%포인트 하락했다.

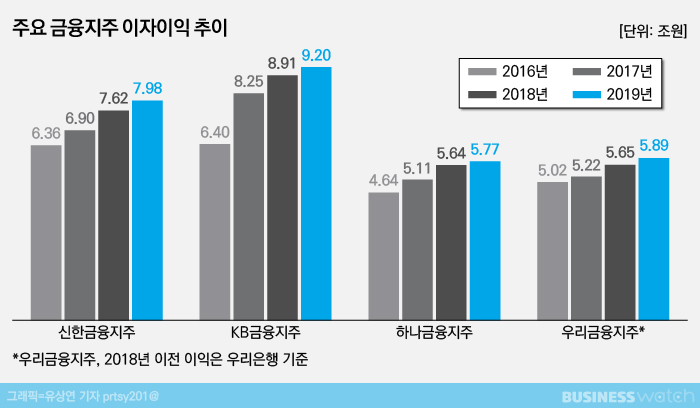

순이자마진의 감소로 핵심 수익원인 이자이익 증가세에 제동이 걸렸다.

지난해 신한금융의 이자이익은 7조9830억원으로 2018년 7조6150억원보다 4.8%늘었지만, 증가폭은 전년 10.3%의 절반 수준이다.

KB금융도 지난해 이자이익 증가폭은 3.3%로 전년 5.1%보다 낮아졌다. 하나금융 역시 10.7%였던 이자이익 증가세가 2.4%로 크게 낮아졌다. 우리금융의 이자이익 증가세도 2018년 8.2%에서 지난해 4.3%로 절반수준이다.

문제는 올해다. 한국은행이 올해 상반기 중 기준금리를 역대 최저 수준으로 끌어내릴 것이란 전망이 나오고 있어서다. 당장 올해 첫 금융통화위원회에서 기준금리를 동결했지만, 2명의 금통위원이 기준금리를 인하해야 한다는 의견을 냈다.

나머지 4명의 금통위원은 경기개선 조짐이 있어 금리를 동결해야 한다고 주장했지만, 금통위 이후 신종 코로나사태로 경기 불확실성이 높아지고 있다. 이에 금융업계에서는 금통위가 이르면 1분기 중, 늦어도 상반기 내에는 기준금리를 한차례 추가 인하할 것으로 보고 있다.

메르스가 발생한 2015년 한국은행은 내수 회복을 위해 기준금리를 인하한 사례가 있기 때문에 이같은 전망은 힘을 받고 있다.

주요 금융지주 관계자 역시 기준금리 인하로 인해 순이자 마진 하락을 피할 수 없고 이에 따라 이자이익이 감소세를 보일 것으로 전망했다.

노용훈 신한금융 부사장은 실적발표 컨퍼런스콜을 통해 "한국은행이 기준금리를 추가 인하할 것으로 예상하며 이 경우 NIM은 0.03%포인트 가량 추가 하락할 것"이라고 전망했다.

이승열 하나금융 부사장 역시 "기준금리가 인하될 경우 연간 500억~600억원 가량의 이자이익이 줄어들게 될 것"이라고 내다봤다.

여기에 정부가 지속적으로 부동산대출 규제를 강화할 것으로 전망되는 점 역시 이자이익의 감소세를 확대할 요인으로 꼽힌다.

정부는 지난해 '역대급 규제'라고 평가받는 12.16 부동산 대책을 내놨지만 풍선효과로 인해 서울 일부 지역과 수도권 지역의 집값이 상승하는 등 집값이 안정화 되지 않음에 따라 추가적인 부동산 대책을 고심하고 있는 것으로 알려졌다.

부동산 대책의 경우 대출규제가 동반할 가능성이 높다. 주력계열사인 은행의 대출중 4분의 1가량을 주택관련대출이 차지한다는 점을 고려했을때 정부의 추가 부동산대출은 금융지주의 이자이익 감소세에 영향을 미칠 전망이다.

금융지주 관계자는 "부동산 대책 이후 강남 집값 상승세는 잠잠해졌지만 노원구, 도봉구, 강동구 등 서울 일부지역과 수원, 용인 등 지역의 부동산가격이 상승하는 풍선효과가 나타나고 있다"며 "정부의 당면 과제가 집값 안정화인 만큼 추가 대출규제 가능성을 배제할 수 없다. 이 경우 주력계열사인 은행의 주택담보대출이 막히면서 이로인한 이자이익도 줄어들 가능성이 있다"고 말했다.