금융당국이 손해보험사들의 일반보험시장 경쟁력 제고 차원에서 '판단요율' 사용을 통해 자체 요율산출 능력을 높이는 방안을 추진해왔지만, 당초 취지와 달리 대형사 위주의 시장독식 문제가 발생하고 있는 것으로 나타났다.

금융당국은 2015년 4월부터 재산종합보험을 시작으로 협의요율(재보험사로부터 제공받는 요율) 사용을 줄이고 손보사 자체적으로 산출한 판단요율 사용을 늘리도록 했다. 일반보험 시장에서 재보험사 협의요율 사용이 지나치게 높아 자체적으로 보험가격을 책정하는 능력이 떨어지고 재보험 해외수지 역조 문제도 심각하다고 봤기 때문이다.

역량이 부족할 경우 보험개발원의 참조요율(업계 전체 평균요율)을 활용해 요율산출 능력을 제고토록하고 적용 범위도 지속적으로 확대해 왔다.

그러나 시행 5년차에 접어든 현재, 제도시행 전부터 우려됐던 대형사의 시장독식이 현실화되고 있다는 지적이 나오고 있다. 상대적으로 요율개발 여건이 부족한 중소사들의 경우 대형사들이 판단요율 사용으로 가격경쟁력에서 밀리면서 보유물건이 줄어들며 대형사 중심으로 시장이 재편되고 있는 것이다.

◇ 해외는 오르는데 국내는 더 낮게…대형사 시장독식 우려

현재 자체적으로 판단요율을 사용하고 있는 손보사는 삼성화재, 현대해상, KB손보 정도다. 이중에서도 실제로 판단요율을 적극적으로 사용하고 있는 곳은 삼성화재가 유일한 실정이다. 현대해상과 KB손보는 판단요율 적용물건 기준이 삼성화재의 절반수준으로 낮고 그마저도 매우 제한적으로 사용하고 있는 것으로 나타났다.

현대해상, KB손보는 가입금액기준 5000억원 이하 재산종합보험 물건에 제한적으로 사용하고 있는데 반해 삼성화재는 1조원 이하 물건에 대해 판단요율을 사용하고 있다.

재산종합보험은 공장, 창고, 대규모 사업장, 상업시설 등의 화재보험, 기계보험, 기업휴지보험, 배상책임보험 등을 묶어 종합적인 위험관리를 보장하는 기업성보험의 일종이다. 1조원 이하 물건은 대기업은 포함되지 않지만 중소기업을 비롯해 대부분의 중견기업을 포괄하는 규모다.

기업성보험은 보장금액이 큰 만큼 대부분 재보험이 필수적이다. 단일 보험사가 보험위험을 모두 지기에는 부담이 크기 때문에 재보험사로부터 요율을 받아오고 일부를 출재하는 것이 그동안의 관행이었다. 자체적인 요율로 보험을 받았다가 재보험 출재를 하지 못할 경우 보험사가 위험을 모두 져야하기 때문이다.

중소형사는 대형사 대비 위험을 담보할 수 있는 범위가 크지 않다보니 재보험사에 의존하는 비중이 더 높았다. 그러나 삼성화재가 판단요율을 사용해 저렴한 보험료를 제시하면서 중소형사들의 시장진입 자체가 어려워지는 상황이다. 해외 재보험사들로부터 요율(구득요율, 협의요율)을 받아오거나 평균값인 참조요율에 자체 요율을 반영해 써야하는데 최근 몇년간 글로벌 재산종합보험 시장의 요율이 높아지는 상황이어서 대형사들의 가격경쟁력을 따라갈 수 없기 때문이다.

이에 일각에서는 판단요율 사용으로 국내 재산종합보험시장이 글로벌시장과 동떨어진 모습으로 가고 있다는 지적도 나온다.

업계 관계자는 "재산종합보험은 최근 몇년간 글로벌시장이 하드마켓(보험사들이 보험료를 인상하고 담보범위를 축소)으로 가고 있어 요율이 지속적으로 오르는 반면 국내는 판단요율 사용으로 보험료가 낮아져 글로벌 트렌드를 반영하지 않고 반대로 가고 있는 상황"이라며 "이는 판단요율이 손보사들의 자체 요율 역량 강화라는 본 취지와는 달리 '코스트(보험가격) 드라이브용'으로 사용되고 있기 때문"이라고 말했다.

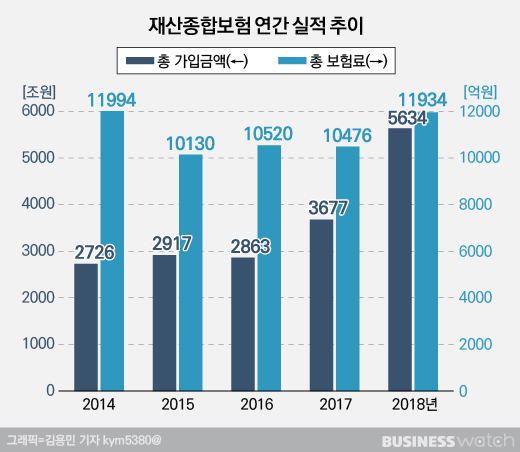

실제 재산종합보험 실적 추이를 보면, 2014년 이후 재산종합보험의 총 가입금액은 지속적으로 증가하는 추세인 반면 판단요율 사용이 가능해진 2015년부터 보험료는 외려 이전대비 낮아진 상태다. 재산종합보험 시장이 확대되며 2014년까지 지속적으로 보험료가 증가하던 것과는 반대되는 모습이다.

국내 재산종합보험 총 가입금액은 2014년 2726조원, 2015년 2917조원, 2016년 2863조원, 2017년 3677조원, 2018년 5634조원이다. 2018년에는 2014년에 비해 거의 두배 수준에 이른다.

가입금액의 증가는 보험사가 보장하는 금액이 늘어났다는 얘기다. 그러나 보장금액이 늘어난 것과 달리 보험료는 오히려 줄었다. 재산종합보험 전체 보험료는 2014년 1조1994억원, 2015년 1조130억원, 2016년 1조520억원, 2017년 1조476억원, 2018년 1조1934억원이다.

요율로 따지면 각각 ▲0.044% ▲0.035% ▲0.037% ▲0.028% ▲0.211%으로 낮아지는 추세다.

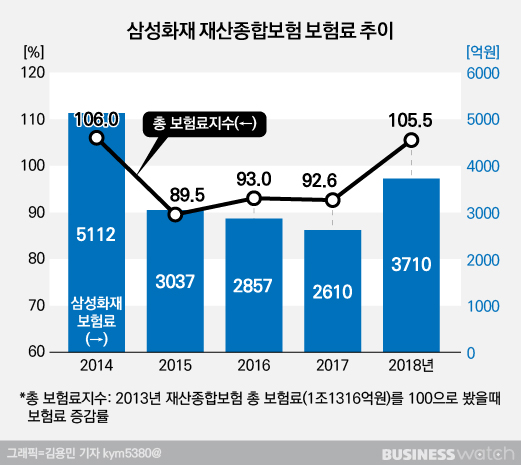

2013년 재산종합보험 총 보험료 1조1316억원을 기준으로 이후 보험료 변동을 볼 수 있는 총 보험료지수를 보면 2014년 보험료 지수는 106.0%다. 2014년까지 계속 보험료가 증가하던 추세였던 만큼 전년대비 보험료가 6% 올랐단 얘기다.

그러나 판단요율 사용이 가능해진 2015년에는 2013년대비 보험료 지수가 89.5%로 낮아졌다. 2016년, 2017년에도 각각 93.0% 92.6% 수준으로 보험료가 계속 낮게 책정됐다. 가입금액이 두배 이상 뛴 2018년에도 보험료는 2014년 수준을 회복하는데 그쳤다.

이러한 보험료지수 흐름은 삼성화재의 재산종합보험 연간 보험료 증감 흐름과 거의 일치한다. 삼성의 보험료 변동이 전체 시장의 가격 변동에 영향을 준 것이란 분석이다.

업계 관계자는 "판단요율로 재산종합보험 보험료가 내려가면서 글로벌 요율수준과 갭이 커지고 있다"며 "요율을 경쟁적으로 낼 수 없는 중소사들의 경우 아예 시장진입이 어려운 상태"라고 말했다.

이같은 상황이 굳어질 경우 차후 삼성화재의 가격결정대로 시장이 움직일 수 밖에 없다는 우려가 나온다. 중소형사들의 경우 해외재보험사에서 상대적으로 경쟁력 있는 보험료를 받아 대형사들과 경쟁해 왔지만 지속적으로 시장에서 도태될 경우 시장에 재진입하기어렵게 되기 때문이다. 후에 삼성화재가 크게 요율을 높인다고 해도 고객들이 보험료율을 선택할 수 있는 가능성이 줄어들게 되는 것이다.

업계 한 전문가는 "판단요율이 잘 정착되면 국내 손보사들의 요율경쟁력이 제고되고 출재를 낮춰 재보험 역량도 강화될 것"이라면서도 "단순히 가격인하 툴(tool)로 매출드라이브를 걸어 많은 물건을 흡수하는 용도로 쓰일 경우 본래 취지와는 다른 방향으로 시장이 흘러갈 것이 우려된다"고 말했다.

이어 "시장이 한쪽으로 편중되는 것은 계약자에게도 선택권이 사라져 좋지 않은데 글로벌 시장이 하드화되고 있어 중소사들이 절대 이길수 없는 구조로 가고 있어 사실상 판단요율이 '삼성만을 위한 요율'로 자리잡고 있는 모양새"라고 지적했다.

◇ 재보험 자체보유도 눈 가리고 아웅

재보험 출재 문제도 거론된다. 당국은 요율산출능력 제고와 함께 재보험 출재를 줄여 자체 보유역량을 강화토록 했다. 100억원의 물건을 인수해 1억원만 보유하고 재보험으로 99억원을 넘기는 식의 매출경쟁을 줄이고 보유를 늘려 위험인수 역량을 높이라는 취지였다.

그러나 손보사들의 규모별 재보험 수지차를 보면 과거에 비해 크게 달라진 점이 없다. 보험연구원에 따르면 2018년 대형사의 국내 재보험 수지차는 3516억원 적자를 기록했다. 해외 재보험 수지는 265억원 적자로 총 3780억원의 수지차를 기록했다. 2014년과 비교하면 국내 3475억원 적자, 해외 178억원 적자로 총 3653억원 적자였던 것에 비해 127억원, 총 3.47% 개선됐을 뿐이다.

중소형사들의 경우 2014년 국내 재보험 수지차 3143억원 적자에서 2018년 1546억원 적자로, 해외는 443억원 적자에서 362억원 적자로 총 수지차가 3586억원 적자에서 1909억원 적자로 46.77% 개선됐다. 중간에 수지차가 크게 벌어지기도 했지만 중소형사들의 수지차가 줄어들고 있는 반면 대형사들의 수지차 변동이 크게 없다는 것은 보유량이 크게 늘지 않고 있다는 얘기다.

업계 관계자는 "판단요율을 쓴다고 해서 자체보유량이 늘고 있는 것도 아니다"며 "대형사는 특약재보험(일정기간 인수한 특정보험 종목에 대해 재보험사가 자동으로 재보험을 제공하는 약정을 맺는 연간계약)규모가 커 판단요율로 받은 물건을 특약재보험을 통해 넘기는 만큼 보이게 넘기느냐, (특약재보험을 통해) 안보이게 넘기느냐의 차이만 있을뿐"이라고 말했다.

이어 "본래의 제도도입 취지는 일반보험에 대한 자체적인 언더라이팅 능력을 배양하고 보유역량을 늘리는 등 보험사의 경쟁력을 제고하기 위한 것이지만 실상은 대형사의 가격경쟁력을 높이는 수단으로만 활용되고 있는 상황"이라고 덧붙였다.

또다른 관계자는 "기업성보험의 경우 기술적인 평가가 많이 필요해 전문적인 인력과 리스크평가에 대한 역량차이가 크게 좌우한다"며 "중소사들이 살아남기 위해서는 특정분야의 전문성을 계속해서 쌓아야 할 것"이라고 말했다.