금융지주에 2020년은 말 그대로 코로나19에 울고 웃었던 한해였다.

주력 계열사인 은행들은 코로나19 대출에 따른 충당금 적립, 정부의 연이은 대출 규제 등으로 인한 당기 순이익이 모두 전년 대비 줄었다.

반면 비은행 계열사는 증권사를 중심으로 호실적을 기록해 은행의 순익 감소분을 상쇄했다.

◇ KB, 리딩금융 탈환…라임에 발목잡힌 신한

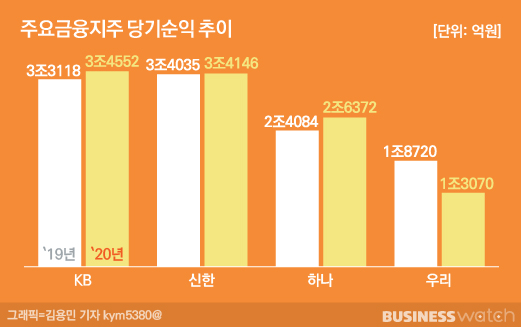

지난해 가장 많은 순익을 낸 곳은 KB금융이다. 전년대비 4.3% 증가한 3조4552억원의 당기순익을 올리며 신한금융으로부터 리딩금융그룹 자리를 3년만에 되찾았다.

신한금융의 지난해 당기순익은 3조4146억원으로 전년 대비 0.3% 증가하는데 그쳤다.

KB금융이 신한금융을 따돌릴 수 있었던 이유는 신한금융이 지난해 라임자산운용 환매 중단 등 해외금융투자 상품과 관련해 손실이 발생한 영향이 컸다. 신한금융이 해외금융투자상품과 관련해 지난해 회계연도에 계상한 금액은 2675억원이다.

반면 KB금융이 라임자산운용 무역펀드와 관련해 발생한 손실은 230억원 수준으로 신한의 10분의 1 가량에 불과했다.

◇ 하나금융 호실적…비은행계열사 아쉬운 우리금융

하나금융지주는 가장 큰 폭의 실적 성장세를 보였다. 하나금융의 지난해 당기순익은 2조637억원으로 전년 2조4084억원에 비해 10.3% 증가했다.

반면 우리금융의 경우 4대 금융지주 중 유일하게 실적이 뒷걸음질했다. 우리금융의 당기순익은 1조3070억원으로 2019년 1조8720억원보다 9.4% 줄어들었다.

KB금융, 신한금융, 하나금융이 실적을 끌어올릴 때 우리금융 실적만 뒷걸음질한 것은 빈약한 비은행 계열사 때문이다. 실제 KB금융과 하나금융의 경우 주식시장 호황을 타고 순익이 크게 증가했다.

KB증권의 지난해 순익은 4256억원으로 전년도 2579억원보다 65% 뛰었고 하나금융투자 역시 같은 기간 46.4%증가한 4109억원의 순익을 내며 실적증가의 1등 공신이 됐다.

신한금융투자의 경우 2019년 2209억원이던 순익이 지난해에는 1548억원으로 30%가량 줄었지만, 라임관련 일회성 손실액 1287억원이 반영됐다는 점을 고려하면 선방했다는 평가를 받는다.

이 외 코로나19로 인한 언택트 소비 증가로 카드사들의 실적도 상승하며 지주사의 순익상승에 기여했다. KB국민카드, 신한카드, 하나카드 모두 2019년보다 2020년 실적이 더욱 좋았다.

우리금융의 경우 비은행 계열사 우리카드, 우리종합금융이 선전하긴 했지만 우리은행의 순익이 2019년보다 줄어든 탓에 실적이 좋지 않았다. 증권사와 보험사 인수합병(M&A)이 더욱 절실해졌다는 평가다

◇ 맏형 은행은 코로나19에 비틀

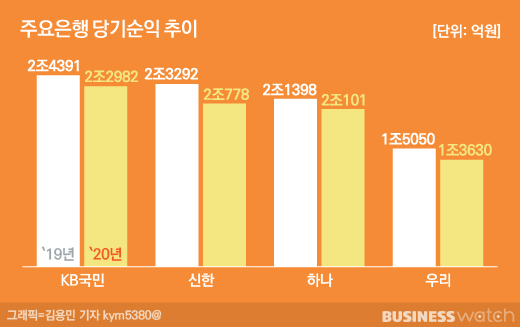

그동안 금융지주의 순익 대부분을 차지해왔던 맏형이자 주력계열사 은행들은 모두 실적 감소세를 피하지 못했다.

KB국민은행이 2조2982억원의 순익을 냈고 뒤를 이어 신한은행이 2조778억원, 하나은행이 2조101억원, 우리은행이 1조3630억원의 순익을 냈다. 평균적으로 순익이 모두 10%가량 뒷걸음질했다.

핵심 영업이익인 이자이익은 소폭의 상승세를 보이긴 했다.

하지만 코로나19라는 역대급 불확실성에 맞서기 위해 대규모 충당금을 쌓은 것이 은행 순익 증가의 발목을 잡았다. 비은행계열사가 코로나19 특수를 탔다면 은행의 경우 코로나19가 걸림돌이 된 셈이다.

구체적으로 KB국민은행은 3901억원, 신하은행은 6800억원, 하나은행은 4836억원, 우리은행은 3230억원의 충당금을 쌓았다. 전년 대비 최소 2배 이상 늘어난 수준이다.

은행 관계자는 "저금리 기조에도 불구하고 대출수요 증가에 따른 대출 자산 증가로 이자이익이 늘어나고, 방카슈랑스 판매 등으로 수수료 수익도 소폭 증가했지만, 대규모 충당금을 쌓아 전체적인 순익이 줄어든 효과가 있었다"고 설명했다.