[THE⁺보험]은 기사에는 담지 못한 뒷이야기나 기사에 언급된 상품, 용어들에 대해 조금 더 세세한 내용들을 담아 이해를 돕기 위해 마련한 공간입니다. 김미리내 기자가 보험 상식을 '더 플러스'하는 내용을 담아 전달합니다.

보험상품에도 '보증비용'이 붙는 상품이 있다는 거 아셨나요?

보증비용이 붙는 상품에는 사망을 보장하는 '종신보험'이 있는데요. 과거 금리가 높았던 시절에는 크게 문제가 되지 않았지만 저금리 기조가 지속하면서 '금리확정형' 상품이 사라지고 변동하는 시장금리를 반영하는 '금리연동형' 보험상품이 주를 이루게 됐습니다.

문제는 금리연동형 상품에도 보험사들이 '아무리 금리가 내려가도 적정 수준의 해지환급금이나 사망보험금을 지급할 것을 약속(보증)'하고 보험을 판매해 왔다는 데 있습니다. 이 약속을 지키기 위해 예상보다 금리가 내려갈 것을 대비해 보험료에서 부과해 따로 떼어 쌓는 금액이 보증비용입니다.

그런데 보험사의 예상보다 금리가 더 떨어지는 상황들이 실제 발생하고 있습니다. 이에 보험사는 보증비용을 계속 올리고 있습니다. 보증비용은 보험금을 지급하기 위해 받는 위험보험료와 사업비와 별개로 보험료에 부과하기 때문에 보증비용을 올릴 경우 보험료도 그만큼 상승하게 됩니다.

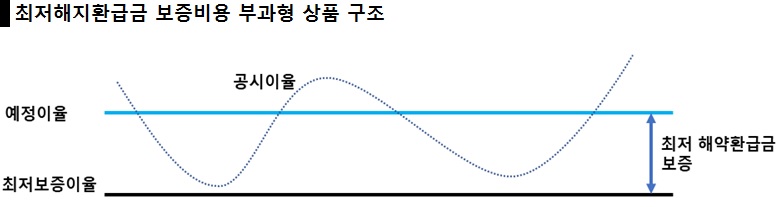

보증 상황은 보험사가 사망보험금, 해지환급금을 지급하기 위해 보험료를 책정한 금리(예정이율)보다 보험료를 받아서 실제 적립하고 굴리게 되는 금리(공시이율, 보험사의 자산운용이익률과 시장금리 변동 등을 반영해 매월 변경)가 낮아질 때 발생합니다.

'예정이율 < 공시이율'

보험금 지급을 염두에 두고 예상한 금리보다 실제 금리(공시이율)가 낮으면 보험사들이 실제 쌓아야 하는 금액보다 적립금이 낮아지게 되고 약속했던대로 적정한 사망보험금과 해지환급금을 지급할 수 없게 됩니다. 이 상황을 대비해 보증비용을 미리 따로 떼 쌓아두는 겁니다.

보증비용을 계산하는 산정방식이나 비율은 각 보험사가 알아서 정하기 때문에 보험사마다 차이가 있습니다. 일부 보험사는 월 보험료의 8%이상을 보증비용으로 떼기도 합니다. 금융당국은 이 산정방식을 보다 합리적으로 바꾸라고 권고한 상태로 올해 상반기 중으로 보험사들이 산정방식을 변경할 예정입니다.

이렇게 쌓아둔 보증비용(보증준비금)은 지난해 6월말 기준 2조2000억원(일반계정)에 달하고 있습니다.

한때는 소비자들에게 보증비용을 뗀다는 사실을 제대로 알리지도 않고 보험료에 비용을 부과하기도 했습니다. 하지만 문제가 불거지면서 현재는 '보증비용 부과형'이란 문구가 상품명에 붙도록 돼 있으니 보험가입 전에 확인하는 것이 중요하겠습니다.

종신보험 외에도 변액연금보험 등에서 연금액을 보증하기 위한 보증비용(특별계정) 등을 떼고 있습니다.