자연재해로 인한 농민의 피해 보존과 소득안정을 위해 도입한 정책성보험인 '농작물재해보험'이 존폐의 기로에 섰다.

자연재해라는 거대위험을 담보하는 만큼 위험을 분산해야 하는데 최근 잇따른 자연재해로 손해율이 크게 높아지면서 재보험사들이 참여를 꺼리고 있기 때문이다. 자칫 정부와 사업시행사인 NH농협손해보험이 모든 소실을 떠안을 수 있다는 우려도 나온다.

# 강원도 양구에서 약 1600평(5286㎡) 규모로 사과를 경작하는 박 씨는 지난해 냉해와 태풍으로 작물 피해를 입었다. 다행히 7992만원을 보장하는 농작물재해보험에 가입한 덕분에 1946만원의 보험금을 받았다. 박 씨는 정부와 지자체의 지원으로 1463만원의 보험료 가운데 146만원만 냈다.

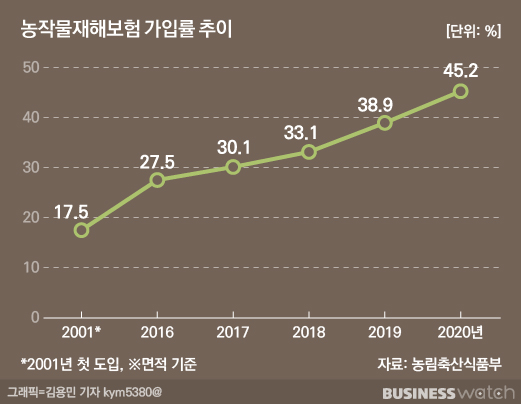

박 씨처럼 지난해 농작물 재해보험에 가입한 농가는 44만2000호에 이른다. 농지면적으로 따지면 전체 농지의 45.2%가 가입해 역대 최고 가입률을 기록했다. 실제로 봄철 냉해를 비롯해 집중호우, 긴 장마, 태풍 등 자연재해가 늘면서 농작물재해보험의 필요성과 수요가 계속 커지고 있다.

◇ 재보험사 떠나는 농작물재해보험

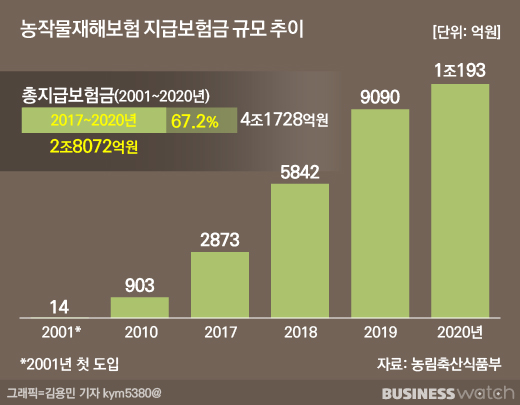

문제는 농작물재해보험 수요가 커지는 만큼 손해율도 큰 폭으로 오르고 있다는 데 있다. 지난해 농작물재해보험에 가입한 44만2000농가 가운데 보험금을 받은 곳은 총 20만6000호로 절반에 달한다. 지급된 보험금 규모만 1조193억원에 이른다. 거둬들인 순보험료(운영비 등 사업비 제외) 7222억원 대비 지급한 보험금 규모가 1.4배를 넘어섰다.

이는 지난해만의 일이 아니다. 2019년에는 상황이 더 심각했다. 보험에 가입한 농가 33만9500호(가입률 38.9%)에서 거둬들인 순보험료 5129억원 대비 지급된 보험금 규모가 8980억원으로 1.75배를 기록했다. 거둬들인 보험료의 두 배 가까운 보험금을 지급했다는 얘기다.

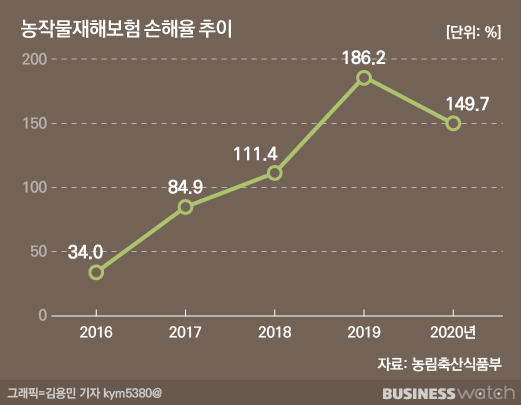

보험운영에 필요한 사업비 등을 포함할 경우 실제 손해율은 더 커진다. 2018년 이후 농작물재해보험 손해율은 2018년 111.4%, 2019년 186.2%, 2020년 149.7%로 100%를 훌쩍 넘긴 것으로 집계됐다.

특히 최근 수년간 자연재해가 잇따라 발생하면서 손실이 집중됐다. 2001년 제도 도입 후 지난해까지 총 지급보험금 5조1728억원 가운데 2017년부터 2020년까지 4년간 지급된 보험금이 2조8072억원으로 전체의 70%에 달할 정도다.

농작물재해보험은 NH농협손보가 전담한다. 다만 거대위험을 다 떠않을 수 없어 사업주체인 농림축산식품부와 삼성화재·현대해상 등 민영보험사, 재보험사에 각각 재보험을 출재해 위험을 나눈다. 재보험은 보험계약 위험을 분산하기 위해 보험사가 드는 보험을 말한다. 재보험을 통해 나눈 위험 보유량에 따라 손실의 전부나 일부에 대해 보상하는 구조다.

2018년까진 상황이 그렇게 나쁘진 않았다. 손해율이 100%를 넘긴 했지만 이전까지 손해율이 나쁘지 않았기 때문에 2019년엔 정부가 20%, 농협손해보험을 포함한 민영보험사들이 재보험을 통해 나머지 80%의 보험계약 위험을 보유했다.

그러나 2019년에 큰 손실이 발생하면서 2020년도 재보험 갱신부터 문제가 불거지기 시작했다. 다행히 정부가 50%를 인수하기로 하면서 농협손보가 10%, 나머지 40%는 민영보험사들이 맡으면서 재보험 갱신이 이뤄졌다. 하지만 지난해 손해율 역시 140%를 넘기면서 재보험을 통해 40%의 위험을 담당했던 민영보험사와 재보험사들이 올해 재보험 계약 인수 자체를 꺼리고 있다.

이미 사과, 배 등 과수종목의 농작물재해보험 가입이 시작된 터라 늦어도 3월 말까지는 재보험 계약을 마쳐야 하는데 원수사를 비롯한 재보험사들은 보험료율 인상 등이 전제되지 않으면 보험계약을 인수할 수 없다는 입장이다. 일부에서는 재보험요율을 30%이상 늘려달라고 요구하는 것으로 알려졌다.

재보험업계 관계자는 "원수사를 비롯해 외국계 재보험사들의 입장이 거의 동일하다"라며 "이전까지 손실은 감내한다고 해도 문제는 향후 손해율인데 전 세계적으로 자연재해 발생 빈도가 높아지면서 손실이 예고되는 상황에서 사업을 계속 진행하기는 어렵다"라고 말했다.

실제로 국내뿐 아니라 전 세계적으로 자연재해가 늘면서 재보험사들의 손실이 커지고 있다. 미국 산불, 코로나19 등 예상치 못한 위험이 잇달아 발생하자 거대재해를 담보하는 재보험 인수에 신중해지고 있고, 특히 전반적으로 수익성이 담보되지 않은 분야에 대한 재보험은 인수 자체를 기피하고 있다. 이에 따라 세계 전반에 걸쳐 재보험요율 인상이 확대되는 이른바 '시장 하드화'도 심화되고 있는 상황이다.

◇ 정부 보험료·보험금 부담 커지며 지속성 우려

농식품부는 가능한 재보험사들의 참여유도를 검토한다는 방침이지만 농민의 보험료 부담을 낮추면서 재정 내에서 보험금을 감당해야 하는 만큼 업계 요구를 받아들이기도 쉽지 않다. 재보험 갱신이 이뤄지지 않을 경우 NH농협손보와 정부가 모든 손실을 떠안아야 하는 상황으로 내몰릴 수도 있다. 특히 지난해 보유량을 늘리며 농작물재해보험에서만 300억원가량 손실을 본 NH농협손보는 울며 겨자 먹기로 보유량을 더 늘려야 할 전망이다.

농식품부 관계자는 "보험료율 인상 요구 등을 감안해 민영보험사들의 참여 유도를 검토하고 있다"면서도 "만약 이들의 재보험 참여가 어려워질 경우 농협손보의 보유량을 일정부분 늘리고 정부가 나머지를 커버해야 하는데 예산을 더 늘려야 하는 만큼 결정이 쉽지 않다"라고 말했다.

이어 "예산을 담당하는 기획재정부와 협의해 적정 수준에서 예산 추가편성 등의 안도 강구하고 있다"라고 덧붙였다.

이미 지난해 정부의 재보험금 부담이 2.5배 증가한데 이어 올해는 부담이 더 커질 것으로 예상되면서 제도 자체의 지속 가능성에 대한 우려의 목소리도 나온다. 재보험금은 보험료 지원 예산과 별도로 농어업재해재보험기금에서 지급되는데 정부 부담이 늘어날 경우 기금 재원이 부족할 수 있기 때문이다.

지난해 정부가 기금에 출연한 재원은 500억원으로 이미 재보험금으로 모두 지급했다. 재보험료수입이나 이자수입 등을 제외하면 재보험금은 이미 정부출연금 재원을 뛰어넘은지 오래다. 2020년까지 출연된 정부출연금은 6417억원에 그친 반면 지급된 재보험금은 8300억원에 달한다. 지난해 말 기준 기금 여유자금은 687억원에 불과해 올해 예정된 정부출연금을 감안해도 넉넉하지 않다.

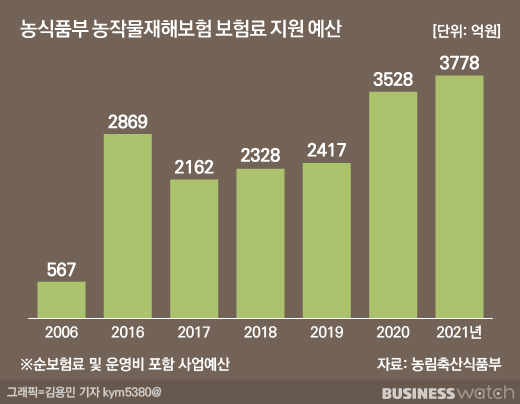

보장 확대와 가입자가 늘면서 농작물재해보험 보험료 지원 편성 예산도 늘어나는 추세다. 2019년까지 2000억원대를 유지하던 보험료 지원 예산은 2020년 3528억원으로 크게 늘었고, 올해도 3778억원의 예산을 편성했다.

보험료에 보험금 부담까지 모두 정부가 떠안을 경우 장기적으로 제도 유지가 어려울 수 있다는 우려가 나오는 이유다.

농식품부 관계자는 "가장 고민하고 있는 부분이 바로 제도의 영속성과 지속가능성"이라며 "보험료에 보험금 부담까지 국가가 모두 담보할 경우 향후 보험의 건전성 확보가 어려워질 수 있다"라고 우려했다.

이어 "정책성보험이긴 하지만 중장기적인 안정성을 담보하려면 제도 개선과 함께 시장의 참여도 필요하다"면서 "무엇보다 제도의 지속성이 중요한 만큼 협상의 묘를 발휘해 최대한 민영보험사들의 참여를 유도하겠다"라고 강조했다.

반면 업계 한 전문가는 "현재 농작물재해보험 구조는 장기적으로 보험사 건전성을 위협할 수 있는 구조"라며 "정부가 전적으로 나서 국가재보험으로 모든 위험을 담보하거나 제도 자체를 완전히 바꾸지 않는 한 제도 유지가 쉽지 않을 것"이라고 말했다.