깡통전세 확산에 대한 우려가 전세사기 사태로 폭발하면서 주택 임대차 시장 구조도 큰 폭의 변화가 예상된다. 이로 인해 은행들의 전세대출 잔액에도 영향을 줄 것으로 보인다.

은행들 입장에선 주택담보대출 규모를 늘리기 쉽지 않은 가운데 전세대출 잔액도 줄면서 대출 자산 확대가 쉽지 않은 상황이다. 여기에 전세사기 피해가 확산되면서 2금융권 전세대출이 은행권으로 대환될 경우 리스크가 커질 수 있다는 점도 변수로 꼽힌다.

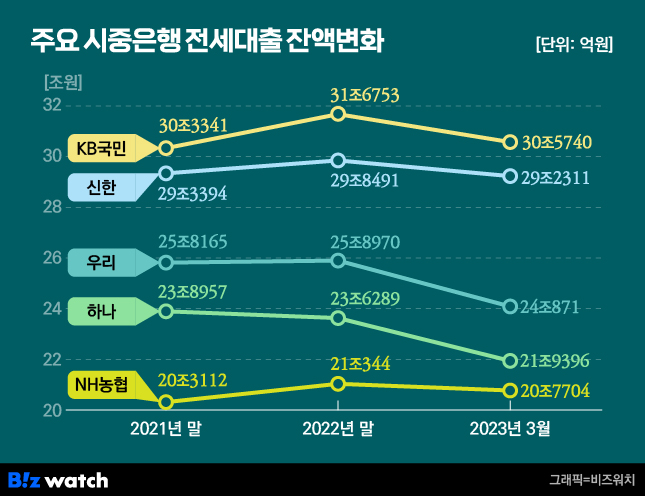

전세대출 잔액 줄어든다

금융권에 따르면 3월말 기준 5대 은행(KB국민·신한·하나·우리·NH농협은행) 전세대출 잔액은 126조6022억원으로 전년 말보다 4.2% 감소했다.

시장에선 임대차보호법 시행 4년째를 맞는 지난해 7월을 기점(계약갱신청구권 시행 후 4년 계약 종료 시점)으로 전세대출이 크게 증가할 것으로 예상했다. 하지만 지난해 말 전세대출 잔액은 132조847억원으로 전년말 대비 1.8% 증가하는데 그쳤다.

전세대출 잔액은 지난해 1년 동안 증가했던 것보다 올들어 3개월 동안 더 큰 폭으로 줄어든 셈이다.

지난해부터 부동산 시장 위축으로 집값이 크게 떨어지면서 전세보증금과 집값 차이가 크지 않거나 오히려 더 낮은 깡통전세 우려가 커졌다. 이로 인해 전세보다 월세를 원하는 세입자가 늘어났고, 은행들은 이에 맞춰 월세대출 상품도 내놨다.

이같은 상황에서 전세사기 사태가 촉발되면서 전세수요는 급격히 위축돼 전세대출 역시 잔액 감소폭은 더 커질 것으로 예상된다.

주담대 확대도 어려운데…

2008년 이후 전세대출 한도가 확대되면서 전세대출은 빠르게 증가했다. 5대 은행 기준으로는 가계대출 잔액 중 전세대출이 차지하는 비중은 18.6% 수준으로 신용대출과 차이가 크지 않다.

특히 임대차 시장 무게중심이 월세로 기울고 있지만 실질적으로 전세대출이 월세대출로 전환되는 경우도 미미하다.

전세대출은 이자만 부담한 후 보증금을 돌려받아 상환하는 구조인 반면 월세대출은 매달 갚아야 하는 원금이 쌓이는 형태다. 이로 인해 금융 소비자들이 체감하는 부담이 더 커 수요가 많지 않다는 게 은행권 설명이다.

한 시중은행 관계자는 "월세 대출은 잔액을 따로 관리하지 않아도 될 정도로 규모가 크지 않다"며 "현재까지는 임대차 시장 구조 변화로 전세대출 자체만 줄어드는 결과로 나타나고 있다"고 말했다.

은행권에선 전세사기 피해자들에 대한 금융지원 대책이 어떤 형태로 발표될지 주목하고 있다. 은행 자체적인 지원 방안을 보면 피해자들이 전세대출 상품을 이용할 경우 금리 감면이나 이자를 지원해주는 형태인데, 빌라나 다세대 주택 등은 담보대출 뿐 아니라 전세대출로도 아파트에 비해 리스크가 크기 때문이다.

또 다른 은행 관계자는 "전세대출은 보증기관 보증을 보고 진행되는 대출이라 부담이 크지는 않을 것으로 보인다"라면서도 전세사기 피해 주택이 지속적으로 경매로 나오는 등 시장이 불안해지면 이미 대출이 실행된 주택들의 전세가격 하락 등으로 리스크에 대한 영향이 생길 수 있다"고 설명했다.